【年度销量总结】过去的2020年,新能源车企们交出了这样的答

今天让我们来做个年度总结:在过去的一年里,国内市场上活跃着的新能源车企,都拿到了怎样的销量成绩?有喜有忧是必然的,但在整体好于2019年的大环境下,可圈可点者终究不少。

宏观回顾:全年有望交付120万辆新车

由于正式的统计结果尚未出炉,我们不妨以早先几个月的市场趋势作为参考,对12月的情况作个猜测。从8月开始,新能源车市的销量开始出现明显反弹,月度销量从刚刚突破10万大关,一路飙升至11月的20万辆左右。

在市场的惯性下,虽然所谓“过年买车潮”还未到来,但12月新能源车销量达到15万辆左右的水平应该问题不大。加上此前十一个月累积的110.9万辆总销量,2020年新能源车累计销量突破120万辆大概没什么悬念。

疯狂的特斯拉

虽然“割韭菜”、“粗制滥造”、“血汗工厂”的争议从来没停过,但不得不承认,特斯拉车主和潜在买家的信仰之坚定实在令人叹服:

从特斯拉自己给出的统计数据来看,马斯克“年交付50万辆”的目标离实现只差一个微不足道的零头,而产量则是早早突破50万大关。在全年49.95万辆交付的新车中,Model 3(参数|询价)及其派生出的Model Y(参数|询价)占了绝对多数,几乎是Model S(参数|询价)和Model X(参数|询价)的8倍。

另一方面,随着Model Y今年正式通过上海超级工厂量产上市,Model 3此前的故事有可能再度在国内市场上演。如果其他车型的销售势头能够做到不减,那么今年特斯拉的市场行情应该更加值得期待。

上岸之后的御三家

在过去的一年中,小鹏和理想先后在北美市场上市并双双获得不错的行情,它们和蔚来一起成为自主品牌新势力中财富体量最大的头牌。细看这“御三家”的表现,我们只能说销量和股票行情还是相辅相成的。

上岸最早的蔚来,12月新车交付量达到7007台,其中ES8 2009台、ES6 2493台,EC6 2505台。观乎全年,蔚来给出了年交付43728台新车的答卷,作为三家企业中体量最大者,这样的表现值得称道。

产品阵容上相对均衡的小鹏,12月新车销量共5700台,其中P7 3691台,G3 2009台。而小鹏全年累计的交付量则达到27041台,表现也不错。

话虽如此,但仅从市场角度考虑,三者中最成功的大概是理想。仅凭目前的单一车型,理想的12月交付量达到6126台,全年累计32624台。需要留意的是,理想接下来的新车计划似乎还在2022年,2021年它是否会引入更多关于理想ONE(参数|询价)使用体验的升级?应该八九不离十吧。

异军突起的它们

除了上面几位借助上市而上岸的车企,今年在市场表现上还有两位自带光环的选手:广汽埃安和五菱。二者的上位模式并不相同。

广汽埃安对于消费者的吸引力,很大程度上来源于对个性化的重视,买家对新车的定制灵活度很高。再加上GEP 2.0平台的硬件本身还不错,最终拿下60033台的年销量也不足为奇。

而五菱的成功则几乎完全源自宏光MINI EV(参数|询价)的爆红:在正式上市之后,它一度把销量榜上最火的特斯拉Model 3压着打了几个月,最终年销量超过12.7万辆。而这背后的原因倒是异常简单:作为一款有正经厂家做担保的中国版K-Car,哪怕仅仅是拿来占个牌照,那也不亏。

蹉跎一年的失意者

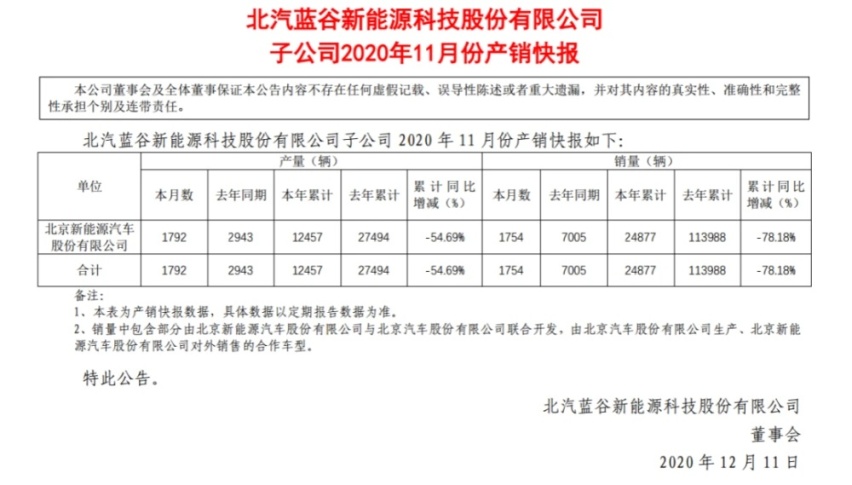

有得意者自然有失意者,而2020年新能源车市上最具代表性的失意者大概要数北汽新能源——和已经关门大吉的华晨、众泰等企业不同,活着体验失利的感觉无疑更加苦楚。

对于北汽新能源的失意,半个月前的一组数据就足以说明:1~11月,这家企业的累计新车销量只有2.49万辆,同比下滑78.18%,此时的年销量目标达成率只有5%左右。相信在公布这则数据时,北汽蓝谷的心里也五味杂陈吧。

究其原因,过度仰仗B端市场应该是最大的问题所在。从补贴政策诞生起,北汽新能源便热衷于向出租车、网约车等B端市场销售新车,这一策略在市场环境正常时表面上看不出太大问题;而在2020年,疫情的出现使得B端市场需求大跌,此时B端市场依赖率已达到70%、C端市场建设已然脱节的北汽新能源就陷入了完全的被动。

写在最后

纵观交出答卷的各位选手,无论成败都能看出一定的共性:应市场呼声(且不论是否完全合理)而动者,总能找到合适的定位并有所斩获;而对已有经营模式抱残守缺者,在变局前有限的应变能力最终将成为其最大的掣肘。市场是活的,“以不变应万变”的做法,仅仅适用于体系健全的超级巨头,而我们目前的新能源车企,距离这个阶段还有很长的路要走。