蔚来汽车市值中国车企第一,就能高枕无忧了吗?

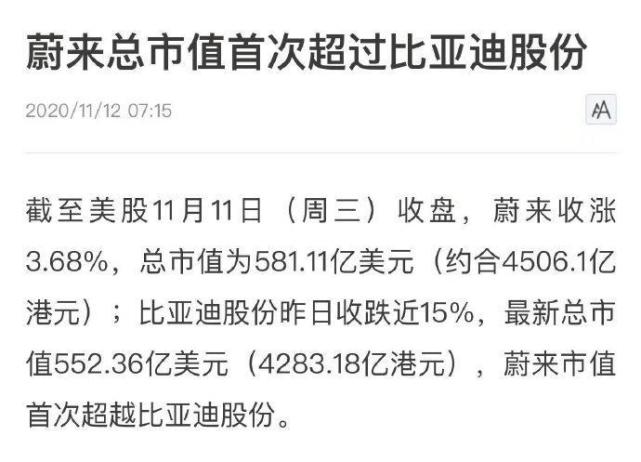

2020年7月,比亚迪的股价达到97.9元,总市值达到2670亿人民币,超越上汽集团的2247亿人民币市值,成为国内市值最大的车企。2020年11月,蔚来汽车的市值达到4506亿港元,超越比亚迪,再次成为中国市值最大的车企。

比亚迪和蔚来,都是国内新能源汽车为主的汽车厂商,这些公司市值的增加,是不是能够证明,属于新能源汽车的时代已经彻底到来,买燃油车已经是不合时宜了呢?

市值的高低,主要看的是未来,而不是当下!

市值的高低,主要看的是未来,而不是当下!

一家公司股价的高低,看的不是现在而是未来,想当初比亚迪的估值很高,是资本市场对其完整新能源产业链的估值重构,认为比亚迪的估值还尚未完全体现。比亚迪股价上涨归因于刀片电池、车载半导体完成重组及汉的上市,以及与华为合作智能化超预期。

而蔚来的市值增长也是如此,这一点和特斯拉全球市值第一有共同之处,那就是市场认为其潜力还没有完全展现。资本市场对特斯拉和蔚来的定位其实已经不是汽车公司了,而是科技公司。蔚来创新推出的换电、车电分离等模式,也收获了资本市场肯定。

科技公司往往有更高的增长潜力。这就像中国的小米和美团的市值,美团的市值比小米高。美团被定义成科技公司,而小米则是智能硬件公司。所以股价的高低,也只能是反应出资本市场对一家公司今后的发展进行预判,并不是反应当下水平的。

市值最高,蔚来,比亚迪就能高枕无忧了吗?

市值最高,蔚来,比亚迪就能高枕无忧了吗?

其实如果看当下的话,不管是蔚来,还是比亚迪,还都算不上高枕无忧。蔚来汽车在2019年的时候还深陷舆论风波之中,创始人李斌曾被调侃为“2019年最惨的人”。因为自燃事件,融资进展也不顺利,多年烧钱一直亏损等等问题,股价也曾经一度下探,并不被看好。但是到2020年,蔚来汽车却时来运转,获得政府百亿融资,随后是销量节节攀升,顺带着市值也是一路升高。

但是高估值的背后,有没有存在泡沫风险呢?肯定是有的。两个原因。首先是从体量上看,以2019年为例,全球市场共销售220万辆新能源汽车,在整个汽车市场份额中,只占了2.5%,还是一个相对来说小众的市场,所以小众市场有这样高的市值,其实也有不合理的一面。不久前,丰田汽车总裁在电话会议上也说,特斯拉的市值,已经超越了丰田,本田,日产,马自达等7家日本汽车制造商的总和。丰田已经拥有了燃油车,油电混动,插电混动,纯电动等全部的汽车类型。但特斯拉只有纯电动车,无论是从生产数量,还是种类,都没法跟丰田相比。

因此市值中肯定是存在泡沫的,这也是一种正常的现象吧,市值泡沫其实并不可怕,关键是企业自身在今后的发展中,在产品上多下功夫,能支撑的起市值。