来自未来的警告

最近一段时间蔚来汽车的股票疯涨,截止到11月6日,总市值已达571亿美元,股价突破42美元,收报42.35美元,再创历史新高。该股今年迄今累涨超953%,超过宝马和通用汽车市值。宝马最新总市值414.5亿欧元,通用汽车最新总市值531.5亿美元。

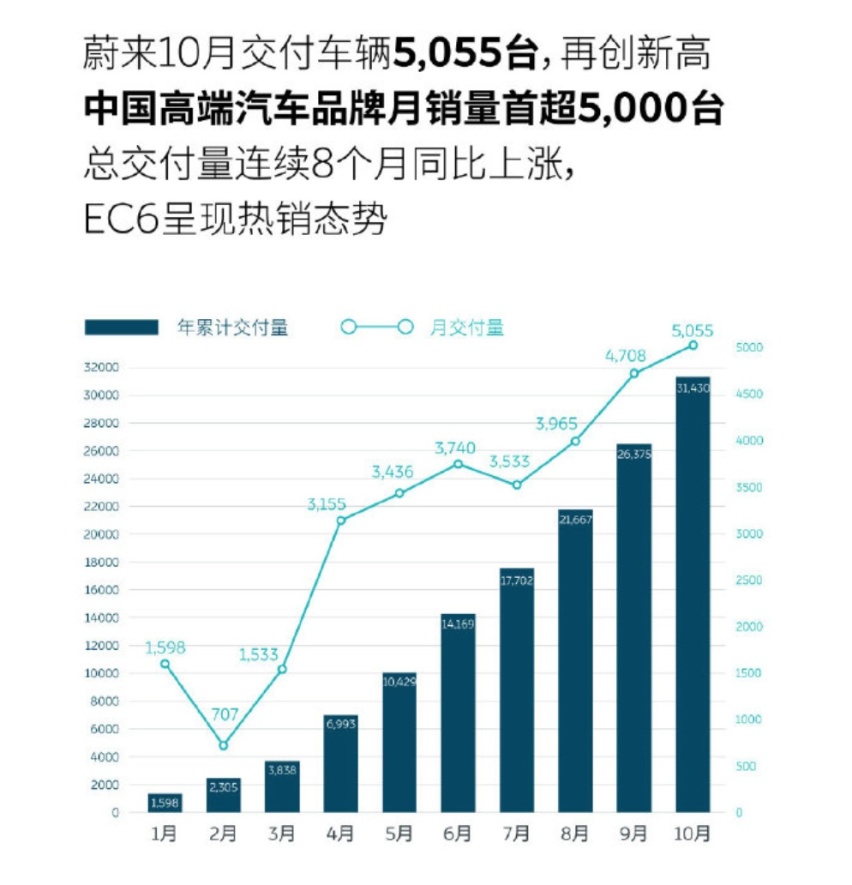

很多人都在问这里水分有多大,有没有资本的恶意炒作。其实这时再问这样的问题已经意义不大了,特斯拉早已经凭借传统概念下微不足道的汽车销量成为汽车企业中市值最高的一家。蔚来汽车月销已突破5000辆,在资本市场上有这样的表现也不足为怪。

他们能有这样的表现,其实电动车的概念只是表象。目前国内所有的汽车企业都在生产电动车,也没见他们的市值有太大的增长。特斯拉和蔚来,他们在资本市场上大放异彩的根本原因是,他们改变了传统汽车的行销模式,是真正把自己由制造企业变成了一个运营和服务用户的企业。

从目前来看,有没有自己真正运营和服务用户成为资本市场判断汽车企业价值的一个非常重要的标准。这两家企业的一个共同特征是他们都采取了直销的形式,没有作为中间商的经销商。所以他们可以直接接触、服务和运营用户。实际上这两家电动汽车企业的实践也证明了不通过中间商,不建库存,以销定产的模式,是走得通的。上游供应商是接受的,也是能够配合的。随着这种新的生产和行销模式不断成熟,电动汽车的零部件采购成本和最终售价也在不断地下降。这又反过来,使他们的产品大大增强了对用户的吸引力,增强了在市场当中的竞争力,从而使这种模式,逐渐进入到一个良性循环。

我们偏激了一点地说,一个纯汽车制造企业在任何一年的1月1号零点零时,从理论上讲市值都无限接近于0,甚至是有可能是负资产,因为此时此刻他们一辆车也没有卖出去。也就没有真正拥有一个用户,所以一文不值。

所以非常令人不解的是,这些所谓的新模式早已经是人所共知的行业实践。但是国内的汽车生产企业却罕见跟进者。他们也有新品牌也有电动汽车产品,但是依旧老瓶装新酒,还是在原有的是观念,体制和模式下运行。虽然销量也不差,但是,难以获得资本市场的认可。因为,他们的本质还是汽车制造企业,依然没有通过直接接触和运营用户成为一家真正拥有用户的服务型企业。那些成百上千的经销商,也从来都没有帮助他们真正拥有过用户。我们以前经常可以听到某个企业宣称累计销量过千万,理论上拥有过上千万的汽车用户。但实际上这都是制造企业思想观念下自我陶醉的虚泛概念,没有多大实际意义。

在造车新势力的压力下,他们也都纷纷宣称自己要从汽车制造企业变成汽车服务型企业。但是骨子里面又拒绝变革传统的汽车流通和行销模式,不愿付出代价,不愿废除经销商,不愿拿回汽车销售权。于是,很多企业都选择了通过运营汽车出行业务来达到企业转型成汽车服务商的目的。随着奔驰、宝马、奥迪等一系列主流汽车企业出行业务的失败,实际上证明汽车企业拿回销售权,直接运营用户才是汽车企业转型为汽车服务商的必由之路。想偷懒走捷径,通过汽车出行业务,来一步达成这一转变的想法是非常幼稚可笑的。这个世界上本来就没什么捷径。实际上因为战略路线选择错误,他们付出的代价远比真正变革的成本更高,损失更惨重。

虽然传统的燃油车品牌和产品受到资金链、模式惯性和利益结构等种种原因的制约,一时无法抛开经销商网络去推行厂商直销模式。但是,近几年来传统汽车企业孵化的电动车品牌,研发的电动车产品,却完全可以参照特斯拉和蔚来的模式,去尝试以销定采的厂商直销模式。但是我们至今为止,依然罕见真正愿意这样变革的传统企业。尾大不掉,新产品新品牌采用新模式,老产品老品牌采用老模式,就连这一点他们也没有做到。最近据说德国大众终于要在中国的两个合资企业中,以直销模式销售其全新的电动车品牌lD4系列产品。能率先迈出这一步,真是难能可贵,可喜可贺。

其实我们更奇怪的是,国内的传统汽车企业明明知道这两家造车新势力的代表汽车企业市值大涨的内在逻辑是什么,运营模式是什么。市场的反应已经给出了清晰的信号,如果再这样熟视无睹,麻木不仁,固步自封,不思变革,甚至顾左右而言他,这些不思变革的传统汽车企业很可能真的会失去这一次百年不遇的产业变革和发展机遇。