盗抢险、玻璃险都不用买了?车险改革都改了什么?

来源:光蓉大car秀

2020-10-19 18:51:13

今年9月19日起,车险改革正式开始实施。如今过去整整一个月时间了,综合来看改革后车险价格普遍下降,保障也有所增加。

三大原则

价格基本只降不升

保障基本只增不减

服务基本只优不差

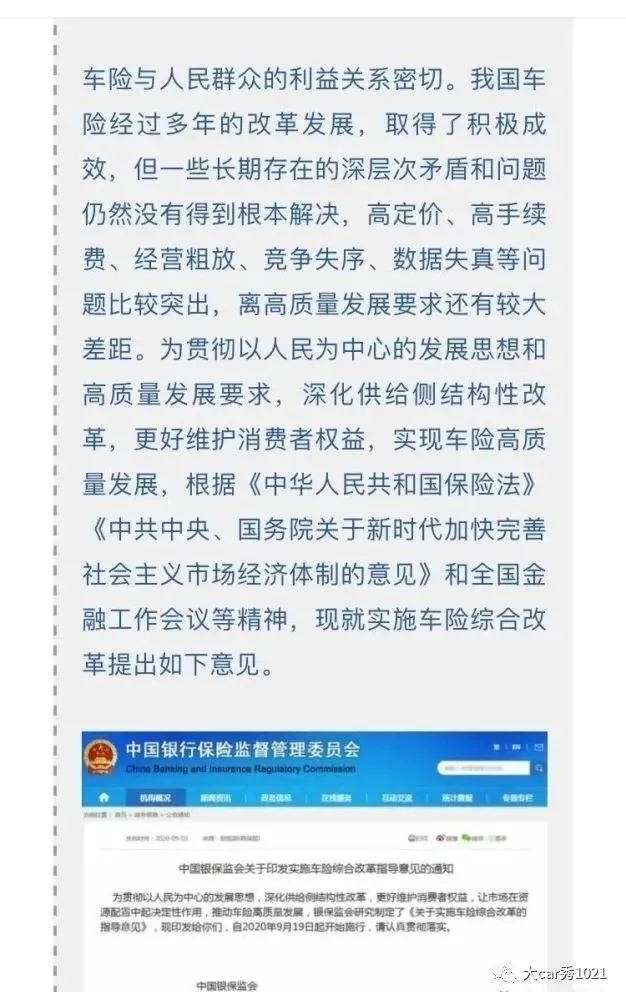

关于这次的改革,小car倒是找到了一篇全面的介绍文章,文章页面是这样的:

奇怪的是你能在网上搜到的,基本都是大段复制政策文件。还是我来简单整理一下车主们最关心的问题吧:

01

交强险赔付标准提高了

02

盗抢、玻璃、自燃、涉水不用另买了

机动车盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水险,这些都被纳入了车损险之中。这真是喜大普奔的好消息。

03

不怕找不到第三方了,也不存在“不计免赔”了

小car朋友的车就曾经被人蹭完跑了,保险公司因为缺乏第三方,愣是只赔给了他七成损失。至于“不计免赔”……买了十多年车险也有人没完全搞明白保险公司的弯弯绕,反正咱记住,以后没这玩意儿了,也不影响理赔了。

04

出险少,保费可打五折

出险多的车,次年保费最多上浮30%,这个标准维持不变;出险少的车,次年保费可低至五折,相比原来的七折,打折幅度增加了。

05

地震、台风、洪水等损失都能赔

这些“不可抗力”都在保险公司的赔付范围之内了。

老实说,跟保险公司打交道的确不是什么愉快的经历。首先你要找他的时候肯定是自己出了不好的事情,这就肯定愉快不了;另外在你想要找保险公司赔钱的时候,往往会遇到许许多多的弯弯绕条款……

说上面这段话的意思,是本推文仅为小car对政策的解读。而在政策之下,保险公司又会有什么对策,或者在执行过程中要怎么解读,我们还是只能接受保险公司才有最终解释权了……