物竞天择:汽车产业永远绕不过去的二手车行业

(1)

用“标杆对比法”探究可能性的假设

判断任何一个事物的发展方向,一是用数学模型推演,二是用标杆对比来探究差距。作者在上一篇原创文章《二手车行业仍有爆发机会,唯有滴水穿石,方可拨云见日》用简单的数据推演过中国二手车未来几年的发展前景,本篇文章用“标杆对比归因法”尝试分析一下中国二手车市场可能存在的问题点与机会点。

标杆对比对象:美国的二手车市场

数据来源:美国汽车流通协会(NIADA)有偿资料

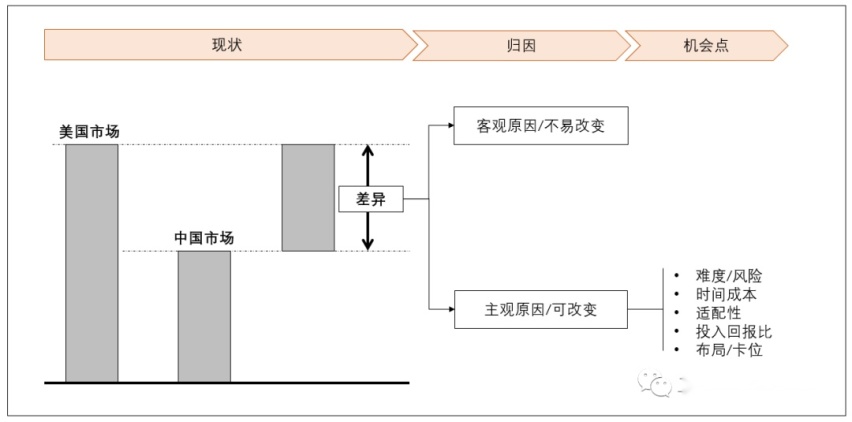

归因方法:如下图逻辑

以成熟市场为标杆,在对比中寻找差异、完成归因,然后再从归因结论中分类哪些是由客观原因造成的,哪些可能通过主观去改变的,其中可能通过主观改变的,或为机会点。

(过程省略,直接上菜)

1)大市场环境:

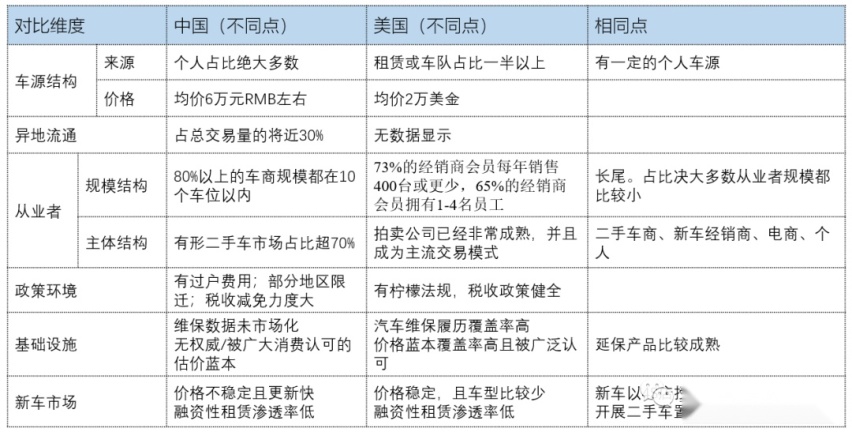

中美大市场环境,从车源结构、政策环境、基础设施、新车市场等几个维度,对比概括如下:

2)从业者结构:

这里描述的从业者结构,主要以B2C环节为主(二手车拍卖业务由于其标准化程度比较高、运营模式比较稳定单一,本期不予重点分析,或下一期再作深挖)。

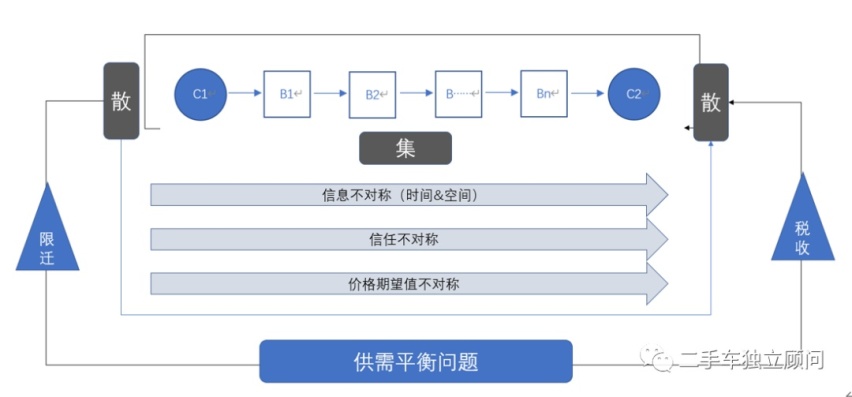

a,如果不把二手车有形市场列为经营主体的话(事实上入驻二手车市场的车商才是经营主体),中美的玩家结构并没有太大的变化,二手车B2C零售的主要玩家以四部分组成:独立二手车商、新车经销商、个人或中介、电商。

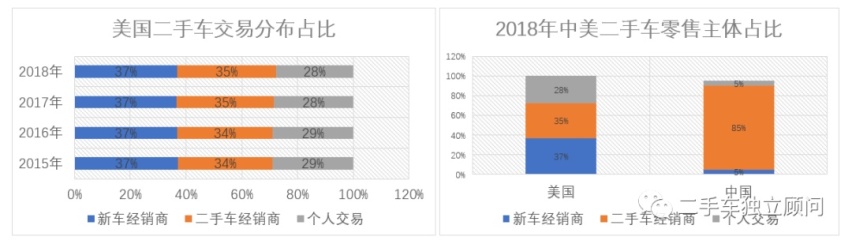

b,从二手车交易量的维度来看,各大玩家的占比不同(如下图,由于电商的交易量暂时并没有权威的统数据,所以下表未体现)。

美国作为较为成熟的二手车市场,新车经销商、二手车独立经销商、个人交易的占比分别为37%、35%、28%,且连续四年基本保持不变;而中国新车经销商、二手车独立经销商、个人交易的占比大约分别为5%、85%、5%。最值得注意的是,美国新车经销商对于二手车零售量高达37%,高过独立二手车商的零售量占比35%。

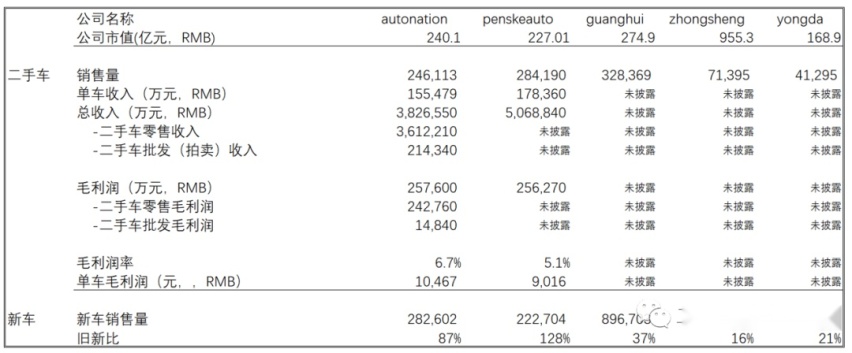

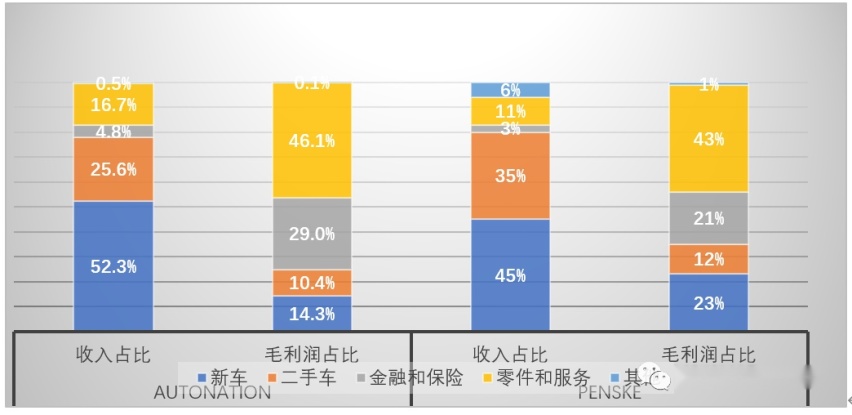

那么,问题来了,为什么美国成熟市场的新车经销商几乎都在零售二手车呢,答案很简单:二手车零售业务可以让新车经销商赚到钱。为此,我们特意找到美国最大的两家新车经销商集团Autonation与Penske披露的2019年财务报表,对比国内几家上市公司,将二手车业务的收入情况汇总如下:

由上表可见,Autonation与Penske于2019年的二手车销售量分别为246113辆和284190辆,毛利润分别约达到25.76亿与25.63亿RMB,单车毛利润分别做到10467元、9016元RMB,旧车比新车的比例分别为87%和128%。

结论是不可否认的,二手车业务(尤其是B2C零售)对于美国的新车经销商整体收入的影响是巨大的,而在国内还处于起步阶段。

(2)

解开一个结,或可打开一张网。关键在于追本溯源

造成中美新车经销商二手车零售巨大差异的原因是复杂且多方面的,笔者尝试用有限的知识,再次做一次归因分析:

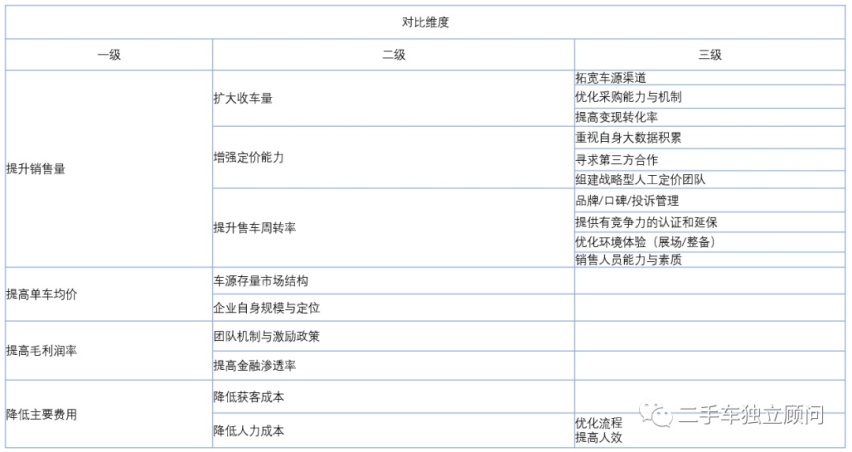

既然利润是始作俑者,那咱们换一种思路,以终为始,从影响利润的因素着手。

假设:净利润=销售量*销售单价*毛利润率-费用

那么根据MECE法,影响以上公式中的变量的因素可能拆解为下图:

将上表再用前面提到的归因方法做一下分类,很显然,一部分主观因素是可以通过人为努力改变的(如:优化采购能力与机制、应用积累数据提升自我定价能力、品牌/展场/体验、组织机制优化、优化运营效率摊薄成本、提高销售人员能力与素质,等等),而另一部分客观因素是不能由人为努力改变的、且必须由市场自然演变才能解决的(如车源供给多样性与拍卖的普及、新车价格的稳定性、融资性租赁的渗透率、存量车源平均价,等等)。

有机会被人为改变、且能够提升利润的这些因素,我们可以称之为机会点。有不少二手车相关的投资人和负责人在本公众号的后台留言咨询,大致的意思是咨询:大家都知道二手车行业的前景,但是介于行业的复杂性和不成熟度,什么时机从什么地方切入、哪些在短期投入、哪些在中长期投入,如何在适度投入和过度投入中寻求平衡?

这类问题自然是很难回答的,且需要科学的方法论去推理验证。从写作的角度来说,作者尝试用“解开一个结,打开一张网”的思路,从以点概面的角度试图抛砖引玉,给出一些启发。

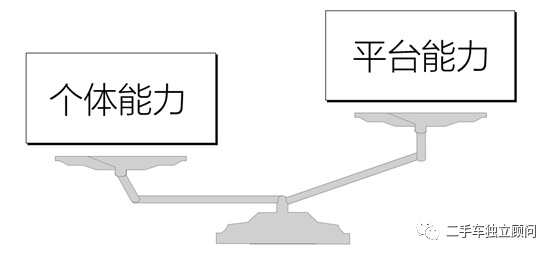

一切的提前布局或卡位,都需要围绕“能力”展开。这里的“能力”是广义的,分两种:一种是个体能力,一种是平台能力。

个体能力与平台能力,相辅相成的,互相不可替代,适用于不同公司的不同阶段。上文归因的诸多机会点,有的需要在个人能力方面提前布局,有的需要在平台能力方面预先卡位。

1)平台能力:

平台能力有聚集效应,不仅有摊薄成本(获客成本/人效)的可能性,也是积累大数据、增强定价能力的先决条件,更可以通过规模化突显出独特的竞争优势。如此之外,很多能够解决当下行业痛点问题的业务,也必须通过平台化才能实现,比如大规模融资性租赁及保值回购业务(解决车源问题)、认证二手车集中线上推广(解决品牌和获客问题)、大数据定价中心(解决标准化问题)、批量车源拍卖(解决综合效率问题),等等。

一个店长的个人能力,固然能够使一个店的业绩持续增长,但是真正能够解决关键问题的顶层逻辑,是必须要用平台思维才能找到最优解,在一定的规模中才能溢出最大价值。比如上述所谈到的关键策略(认证二手车线上推广、开展融资性租赁回购二手车、积累大数据来定价或平衡决策利润等等),这些从小处来看仅仅可以被认为是解决目前问题的方法论,但从长远来看,不可替代的规模优势在平台思维的加持和运营下,可以成为一种巨大无比的竞争优势和发展机遇。

有机会布局与发挥平台能力的公司主体:新车厂商水平事业、二手车有形交易市场、大中型经销商集团等。

平台能力是一个值得深入探讨的问题,也是解决二手车行业核心痛点的关键,运营的本质在于复杂度和标准化之间的平衡。本次不予赘述,后续几期会持续探讨。

2)个体能力:

这里的个体能力实际上指的是“点状能力”,就是不具备平台能力的从业玩家,在市场有大好前景的背景下,以增加二手车盈利能力为主要聚焦点,进行的前瞻性工作。包括检测与定价、线上运营(参加拍卖获得车源、推广转化)、组织机制与激励方式的改革、业务人员的能力与、周转率与利润率的平衡,整备流程与工艺的优化,等等可被结构化的方法论。

需要强调的一点是,有些个体能力的提升必须通过平台能力的迭代,需要嫁接在主体上,才有迭代的机会。翻译成人话就是,不论投入多少,业务得先启动,并且是认真的。不论是系统的投入或是人才的投入,能否有效关键取决于五个字“结构化”、“沉淀”。

(3)

资源驱动与效率驱动

总而言之,国内政策环境和基础设施能力处于早期阶段,这是导致局内人举步维艰、局外人望而却步的主要原因。新车车型快速迭代以及价格不断下探,也为行业增加了更多的不确定性;汽车维保履历数据的市场化应用、以及若隐若现的地方保护政策,更为二手车的流通效率增加了折损。除此之外,不少企业管理者面对二手车这样复杂的商品、冗长的流程、暧昧的员工,也倍感压力。

然鹅,成熟且标准化程度较高的生意,往往已面临巨大的竞争和浅薄的利润,往往巨大的机会蕴藏在复杂度较高的生意中。更为显而易见是的,在增量时代向存量时代过渡的大背景下,躺赢时代已成为历史,尤其是汽车行业。生意的本质逐步从资源驱动向效率驱动转变的同时,二手车行业必然是当下从业者躲不过去的一门重要生意、一个重要课题。

对于厂商及4S店体系的经营者来说,新车、二手车、零服、金融等业务具有先天性的联动优势,几大业务版块在收入结构与利润结构上紧密结合(如上图:2019年Autonation与Penske的收入与利润结构图)、相互驱动,如果再加持一些平台化运营的方法论,二手车业务极有可能是整个汽车产业链业务的重要催化剂。

(完)