理想招股书的背后

美国时间 7 月 10 日,理想汽车向美国证监会 SEC 正式提交了 IPO 招股书文件,股票代码 LI。

需要明确的是招股书内并没有透露发行价格区间、发行量等信息,目前披露的 1 亿美元资金属于占位符,并不是最终的融资目标。

对于理想上市的目的在这里就不做过多解读了,本次招股书内曝光的很多数据倒是值得仔细研究研究。

极致的资金效率

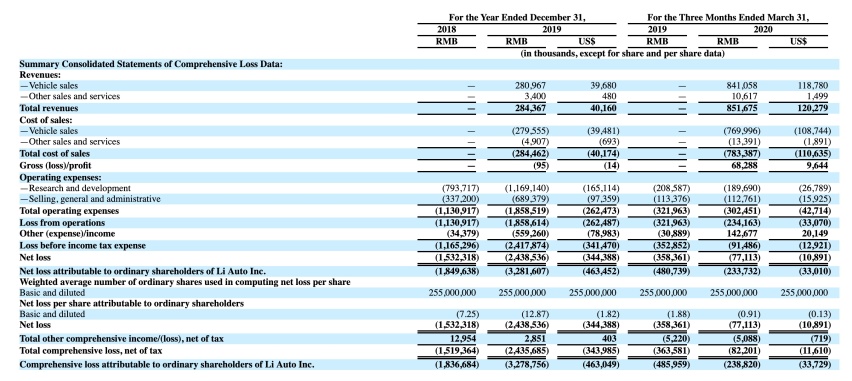

2019 年 12 月理想汽车正式开始交付,12 月一共交付了 973 辆车,总收入 2.84367 亿元人民币,总销售成本 2.84462 亿元人民币,毛亏仅 9.5 万元。

今年 Q1 理想一共交付了 2896 辆车,总收入 8.51 亿元人民币,总销售成本 7.83 亿元人民币,毛利 6828.8 万元人民币,毛利率 8%。

车辆的 BOM 成本与车辆的产量息息相关,高产量不仅可以让车企在供应链端有更强的议价能力,还可以有效摊低生产成本。

再回头看看 2020 Q2 6604 辆的交付数据,如果理想维持当前的销售成本,可预期的是 Q2 毛利率一定会再度提升。这对于一家刚刚开始交付的新造车企业是一个非常值得骄傲的成绩。

除了毛利率数据非常耀眼之外,理想汽车的现金流也非常充裕。

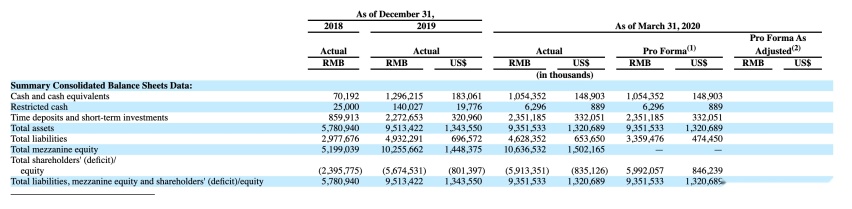

从 2015 年 10 月天使轮融资以来,理想汽车一共进行了 8 轮融资。截至 2020 年 3 月 31 日,理想汽车手上的现金及现金等价物 10.54 亿元人民币(约合 1.48 亿美元),定期存款及短期投资还有 23.51 亿元人民币(约合 3.32 亿美元),总计 34 亿元人民币(约合 4.8 亿美元)。

这还只是截止到今年 3 月 31 日的数据,算上今年 6 月由美团领投,中金资本、李想跟投的 D 轮融资,理想汽车手上有超过 10 亿美元的现金。

这里倒不是想说理想的融资能力有多强,衬托出的反倒是理想汽车在资金上的精打细算。据我粗略的统计,理想汽车累计融资仅 20 亿美元左右。

从天使轮就开始投资理想汽车的明势资本创始合伙人黄明明在 36kr 的采访透露:

我们的每轮融资都不容易,即便是王兴领投的 C 轮融资,也是先去找了大量机构。

也就是说理想汽车成立 5 年,累计交付了 10473 辆车,用极少的资金就实现了毛利转正(按照李想本人在朋友圈公布的数据来看,从创立到实现毛利转正一共用了 10 亿美元),并且手握大量现金。

以上数据无不体现了理想极高的资金效率,这些结果和李想本人的经营理念和思路都有着密切的关系。

精准的消费者定位和产品定位

这是理想写在招股书里的优势。

在我们对数百位理想车主进行详细的调研之后发现,理想 ONE 的实际用户与理想 ONE 的目标用户表现出了极高的一致性。

理想 ONE 大部分用户均为二胎家庭,都有自驾游的出行偏好,这类用户的核心需求就是三排六座的大空间 + 没有里程焦虑 + 纯电和智能的驾驶体验,而理想 ONE 恰好以它性价比高的综合体验优势完美地吸引了目标用户。

提到这里,最令人困惑的莫过于如何看待理想的增程式电动技术。

从能源利用效率上来说,纯电动汽车是比燃油车、混合动力车更能回答第一性原理、同时满足更便捷的驾驶体验的第一选择。然而除了电化学技术路线的发展节点以外,新能源车型必须要回答的问题其实是环境适应性,这里既包括能源使用场景的环境适应性,也有公众心理的接受过程。

举一个很简单的例子,对于一个既喜欢纯电驾驶体验,又喜欢自驾游的用户,选择理想而不是其他纯电车型的原因可能就是「没那么麻烦」。

在这个燃油车向电动车过渡的时间点,理想汽车摸索出来的、最合适的动力结构是「增程式」。理想对产品的定位是从技术发展和环境适应性同时出发的渐进式创新选择。

必须要强调的是,这里的增程式技术路线被市场接受必须基于 40 度电池能做到的 NEDC 180 km 续航和更低的电池成本这两个条件,这就像我们谈纯电车的时候,不能只看 200-300 km 续航的纯电车不成功就得出纯电车型不可行的结论一样。挖了 99 米的水井,就差这 1 米就成功了。

在特斯拉的光环下,所有投资者都爱看「中国特斯拉」的故事,但是李想喊出了:「我这个车不是给 VC 做的,不是给投资人做的,我要做的是一个中国广大群体愿意用,而且买得起的车。」

对于一个需要大量资金支持的新造车企业,能够无视资本市场的态度,坚持从用户需求出发,打造符合用户需求的车是难能可贵的。

考虑到中国市场人多车位少的地域特点,并不是所有人都可以像加州人民一样拥有自己的家用充电桩,使用公共充电桩的体验仍然很难满足用户的预期。

其次,即使努力堆叠电池,电动车实际满电续航的上限也只能做到 500 km 左右,而燃油车则可以轻松做到了 700-800 km,且补能效率上也是现阶段电动车无法比拟的。

最后,根据 CIC 的报告显示,虽然 2019 年锂电池的成本相比 2010 年的 855 美元/kWh 有了大幅下降,但是仍然高达 166 美元/kWh,随着车辆对续航需求的增长,电池成本仍然占整车 BOM 成本的 40%,对车辆毛利非常不利,当然特斯拉除外。

所以,从用户体验到用户需求,再到 BOM 成本,对于有长途需求的用户而言,增程式电动车辆存在可预期的增长窗口期。

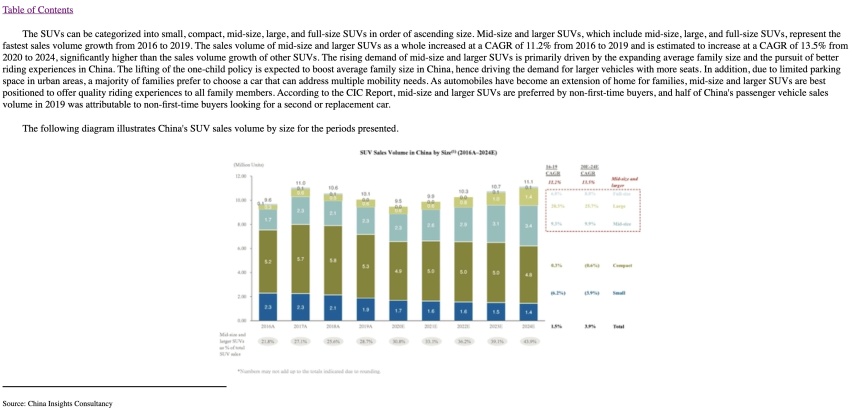

同样根据 CIC 的报告,从 2016 年到 2019 年,中大型 SUV 整体销量年复合增长率为 11.2%,预计 2020-2024 年复合增长率为 13.5%,明显高于其他类型的 SUV。

在一个销量保持持续增长的中大型 SUV 市场,理想 ONE 这款产品完成了从 0 到 1 的消费者需求匹配度的验证,拿下了新造车势力都要完成的前一万台交付的成绩。

而接下来要回答的就是扩张问题。

扩张,扩张,扩张

理想手上躺着 10 亿美金的现金流,8% 的单车毛利,一万台的交付成绩,为什么还要上市?

除了老股东退出、员工期权激励可兑现以外,理想要面临的是所有企业都要面对的永恒的问题——扩张。

在招股书中,理想汽车透露,计划在 2022 年推出一款全尺寸 SUV,将会搭载新一代的增程系统,为了满足更多消费者的需求,将来还会推出中型、紧凑型 SUV。

也就是说,未来 2 年内,理想靠的只有 ONE 这一款产品,而现在讨论 2022 年的下一款全尺寸 SUV 的销量如何,为时过早。

很多人会说,理想可能存在的风险是车型过于单一。

如果以传统车企的角度来看,这确实是个问题。

我们不妨换个角度,以特斯拉为例,目前撑起特斯拉销量的其实也只有 Model 3(参数"询价) 一款车型,Model S(参数|询价)/X 的销量相比 Model 3 只是九牛一毛。

显然,特斯拉相比传统车企,车型也是相当「单一」了,所以单一并不是核心问题,只要能成为爆款,这就足够了。

而从理想 ONE 近几个月的销量来看,随着积压订单不断消化,理想 ONE 的销量从 5 月开始,接连 2 个月出现下滑,这是否意味着「消费者定位和产品定位精准的理想 ONE」出现了增长瓶颈?

从目前的上险量来看,在深圳、上海、苏州、杭州、成都等地,部分月份的数据已经超过了 7 座 SUV 市场霸主汉兰达(参数|询价)。李想本人在湖畔大学的采访中表示:

一个城市有或没有理想汽车门店,市场占有率相差 8 倍,这意味着实体门店能大大提升汽车销量,所以要进行渠道扩张。开店数量,从全年开 20 家,改为全年开 60 家店。

由此可见,一个新的汽车品牌想要开疆拓土,除了足够强大的产品力之外,线下渠道的拓展也是必不可少。

而在这一点上,理想的策略略微有些保守,截至 6 月,理想全国门店数量仅有 21 家,虽然理想尽可能地通过线上渠道触达更多用户,但汽车毕竟是重体验的产品,从产品信息触达用户到下单到交付之间有很多环节目前都是必须在门店或者交付中心进行的。

显然,由于线下渠道的不足,理想 ONE 的销量也受到了一定程度的影响。

所以随着门店数量的增加,销量是否能够快速破圈,我们等理想下个季度的成绩单再做分析。

押注自动驾驶

理想的风险是什么?

理想 ONE 的定位非常巧妙,如果你想要一台空间够大、纯电动的驾驶体验、没有里程焦虑、辅助驾驶合格、车机智能化表现优异的产品,理想 ONE 就是唯一,这是一个绝对真空的市场,虽然它没有绝对的长版,但是它足够均衡。

这是理想 ONE 最大的优点,也是隐藏的风险。优点在于综合体验没有绝对的对手,劣势在于理想 ONE 的单一功能特性没有绝对领先的优势。

当传统车企逐渐意识到这块空缺的市场时,理想用什么守护自己的位置?

理想必须在两三年的增程式车型窗口期内,迅速占领市场。而面向未来五至十年,甚至是更长时间,理想将关键核心技术押注在了自动驾驶上。

在汽车之家的直播中,李想透露卖车的目的是为了在 2025 年拿到自动驾驶的门票。

在智能化领域的建树和规划是理想上市后市值上限的重要参考依据,这直接影响了「LI AUTO」到底是一家车企还是一家科技公司。

前段时间,关于大众汽车的软件危机传遍了整个汽车圈,而在软件危机背后的讨论集中在了大众体系的组织架构改革上。

大众 90% 的软件是外包的,最终 ID.3 具有「巨大的软件漏洞」。

像理想这样的新造车势力,幸运的是从一开始就避开了传统车企的组织包袱,从零打造了直接向 CEO 汇报的自动驾驶团队。

然而,比较遗憾的是,在本次招股书中,理想并没有提到自动驾驶相关的布局规划,但是发布招股书当日下午,理想汽车官方发布了一则关于自动驾驶的招聘海报。

现款的理想 ONE 的辅助驾驶硬件由 1 个单目摄像头 + 1 个毫米波雷达 + 12 个超声波雷达实现 L2 级别的辅助驾驶,在我们的 ADAS 评测中,这辆车用相对简单的硬件实现了不错的辅助驾驶使用体验。

但是相对简单的硬件架构,也限制了接下来的想象空间。

从此前理想透露的信息来看,下一代车型将搭载 8 个高清摄像头 + 5 个毫米波雷达 + 高精度地图的基础硬件,实现自动驾驶的路径和特斯拉类似,但是理想在单车智能的基础上,增加了高精度地图数据。

从理想 ONE 的表现来看,理想擅长使用相对成熟的硬件架构实现细腻的使用体验,但是只使用成熟的硬件架构,就会在用户认知上晚于同行半步甚至一步,这是理想在自动驾驶领域的舆论声量上所存在的问题。在这种情况下理想是继续在体验上追赶差距,还是在场景的开发上更冒进一点?

其次,从硬件架构来看,当前主打的均为单车智能,感知主要依赖于视觉摄像头,但是截止目前还没有哪一家采用视觉感知的公司,实现真正意义上的 FSD 功能,即使是走在最前沿的特斯拉。此外,依赖视觉感知对自动驾驶芯片算力要求极高,当前也还没有哪家的自动驾驶芯片可以做到算力、功耗、成本三者兼顾。

最后是团队,奔驰选择了和英伟达合作,蔚来选择了向 Mobileye 借力同时北美自动驾驶部门也在招兵买马,理想汽车由朗博带领的团队没有豪华的阵容,李想曾说第一阶段招募相信你的优秀的人才,第二阶段招募相信你的顶尖的人才。

所以接下来我们期待的是,理想会用当前的阵容拼出一个自动驾驶的未来,还是会有知名的业内大佬加入?

写在最后

拥有理想 23.5% 股权、也被我们戏称为汽车行业最佳评论员的王兴在饭否上写过一句话:

如果不出什么大意外,理想 ONE 应该会成为造车新势力里第一款交付超过 10 万辆的车型。

在理想发布招股书的这一天,李想的个人微信更换了使用多年的标志性的茶叶蛋头像。

而你,你相信理想的理想吗?