17.2%的毛利和2万辆Q1交付指引量,蔚来想干的事还有很多

2020 年过得很快,但是想起 2019 年底的事儿,仿佛又是很久很久以前了。

我相信,对于每个在 2020 年经历了很多的人来说,都有这种感觉,尤其是蔚来。

3 月 2 日,蔚来汽车发布了 2020 年第四季及全年的财务业绩报表,数据上已经不能用「好」来形容了,用宋丹丹的话来说,那得是「相当好」,所以我们现在看一看那这份漂亮的财报。

2020 年总毛利转正,现金储备 425 亿元

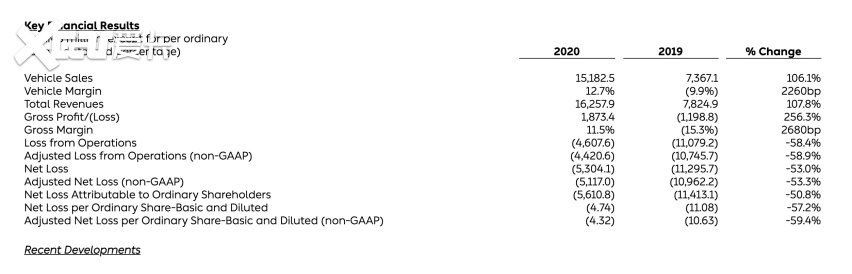

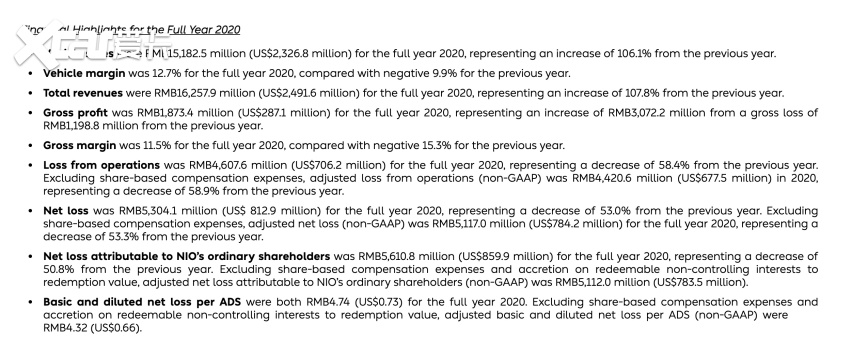

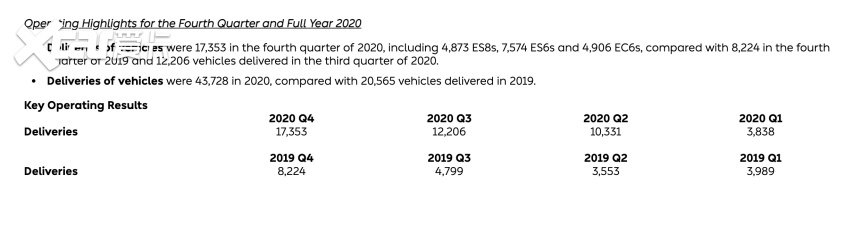

2020 年蔚来汽车全年累计交付量达到了 42,728 辆,相比 2019 年的 20,565 辆,同比增长 107.8%。

2020Q4 蔚来汽车销售收入 61.74 亿元人民币,环比 Q3 季度增长 44.7%,同比 2019 年 Q4 季度增长 130.0%。

2020 年汽车总销售额 151.825 亿元人民币,同比增长 106.1%

2020Q4 总毛利率 17.2%,2020 年总毛利 11.5%,远超 2019 年全年的负 15.3%。

2020 年净亏损 46.08 亿元人民币,同比 2019 年的 112.96 亿减少了 58.4%。

这是蔚来 2020 年的战绩。

持续上涨一年的销量和股价,可能让很多人对涨幅数据已经产生了麻痹心理,甚至已经忘了 2019 年底的蔚来有多惨,当然这里的很多人也包括我,所以我特地回顾了一下 2019 年第三、第四季度的蔚来。

在那个时候始终围绕着蔚来的不乏有「倒闭」、「重症监护室」、「最后一年」等词语,「现金余额不足以提供未来 12 个月持续经营所需的营运资金和流动资金。」这句话两度出现在了蔚来的季度财报中。

去年蔚来的现金流一直处于紧绷状态,每个月都依靠发行可转债度日,直到 4 月合肥 70 亿的投资款项到位之后,蔚来才算是真正走出重症监护室。

经历过起死回生之后的人往往会更珍惜生命,经历过起死回生的植物往往更有韧性,这一点放到蔚来上也一样。

摆脱了资金危机之后,蔚来做了 2 件事儿:

开更多门店,卖更多的车;

节约用钱,努力提高车辆毛利率。

蔚来 2020 年的交付量相比 2019 年翻了一倍有多。

除了 Q1 季度由于疫情及春节导致的销量的低迷,Q2、Q3、Q4 的交付量都突破了 1 万辆,甚至在 Q4 季度的最后一个月,单月交付量已经突破 7,000 辆。

翻看了一下过去一年里的媒体报道,「再创新高」和「历史记录」都是非常高频出现的词汇。

随着品牌总体销量的增长,ES8 销量占比的提高,相比 Q3 季度,蔚来平均成交价增加了 1 万元。

过去这一年蔚来的总体毛利也从原来的负毛利,提升到到了现在接近 20% 毛利。这个数据即使放到整个行业来看,也已经是不差的水平了。

在电话会议中李斌还表示,目前蔚来 8.8 万用户中,NP(包含大小 NP)的选装率是 50% 左右,接下来蔚来推出一些政策,以刺激提升大 NP 的选装率,进一步提升毛利率。

站在现在这个时间点,去追溯分析几个月前销量大涨的原因并没有太大的意义,蔚来已经实现了销量和财务数据的正向循环,在我们之前对财报的报道分析中也都有提到。

我们更关心的是,实现了 2 位数毛利并且手握 425 亿现金的蔚来接下来想干什么?

继续卖车和加大研发投入。

2020 年交付量翻倍,2021 年没有新品也不怵

在财报中蔚来给出的 2021Q1 交付指引达到了 20,000-20,500 辆。

要知道,一季度一直是中国车市的淡季,但是蔚来仍然给出了非常高的交付指引,这意味着蔚来今年的交付量极有可能突破 8 万辆,在 2020 年的基础上再翻一番。

参加完 2020 年 NIO Day 之后,看着大家对 ET7(参数"询价) 的高度评价,我和一起参加的老友提出了一个我的顾虑。

ET7 预计的交付时间是 2022 年的一季度,所以对于蔚来而言,整个 2021 年是 2017 年蔚来 ES8 发布之后,第一个没有新品上市的年份。

回顾蔚来过去的这 3 年时间,每年新品交付的时间点,都会给品牌带来一波销量增长,新品也会成为蔚来新的销量支点,但是 2021 年并没有这个支点。

那蔚来今年的交付量是维持在 2020 年的水平还是会出现一定下滑?蔚来对 2021 年的销量有什么预期?

在财报后的电话会议中李斌表示:「从现在到我们的 ET7 的交付,我们主要是靠 ES8、ES6 和 EC6 这三款产品,我们 EC6 是去年 9 月份开始交付,去年 3 月份我们交付了新款的 ES8,ES6 在 2019 年下半年开始交付,从一个产品生命周期的角度来讲,它们仍然是非常有竞争力的产品,和市面上别的电动车和同样价位的汽油车来比我们是有足够的竞争力。」

我承认,ES8、ES6 和 EC6 的产品力仍然吊打目前市面上很多老旧燃油车,但是能否体现在交付量上我仍然存疑。

看到财报里今年 2 月的交付量和交付指引后彻底打消了我的顾虑。

按照往年的惯例,Q1 季度中包含中国的农历春节,而大多数近期有买车计划的朋友都会在春节前完成购车,所以购买力会在年前进行一定的释放,而且春节长假期间无法交付车辆,会导致 Q1 的交付量出现一定的下滑,这一点特斯拉也不例外。

更重要的是,今年 1 月 1 日特斯拉公布了国产 Model Y(参数"询价) 售价,并且同步开启交付。大家都认为,产品定位和 ES6、EC6 高度重合的 Model Y 上市之后,会严重影响蔚来的销量。

但是,就是在这样的基础上,蔚来 1 月的交付量突破了 7,000 辆, 2 月的交付量依旧突破了 5,500 辆,而且蔚来仍然有信心在 3 月做到 7,000+ 的交付量。

为了保证能够持续地增长,蔚来做了很多事,大体上可以分为 3 类:扩大门店覆盖率、增加基础建设和提高产能。

有 BBA 和雷克萨斯 4S 店的城市,蔚来都会建线下门店

2019-2020 年资金紧张的阶段,蔚来放弃继续开设 NIO House,把更多资金用在了成本更低,效率更高的 NIO Space 上。

在本次电话会议上,李斌表示,2021 年蔚来会新建 20 家 NIO House 和 120 家 NIO Space,有奔驰、宝马、奥迪 4S 店的城市,蔚来都会去建一个线下的门店。

虽然 NIO Space 的建设成本更低,但是蔚来汽车 CFO 奉玮也在电话会议上表示了 NIO House 的重要性。

「NIO House 是重要的订单转化渠道,有助于提升品牌知名度,扩大用户触点,促进销售转化;同时具备极强的品牌传播功能,在销售收入快速增长的背景下我们认为增加一定的品牌传播投入有利于品牌和销售的长期利益;NIO House 也是重要的用户体系和社区运营的场所,为用户的线下连接和品牌宣传提供了活动空间。」

所以今年蔚来重启了 NIO House 的建设,但是在策略上显然已经更加「经济」。

奉玮也在电话会议上还补充道:「我们在过去运营线下网络过程中积累了丰富经验,对选址、规划、费效的把控能力更强,单店所需的投资金额和运营成本都大大低于原来的水平。一个参考数字是,目前平均单店投资是原来的投资的 40%,而租金和运营成本是原来的 50%。」

当然除了国内的门店扩张以外,全球化的布局也在进行中,蔚来明确表示,今年会在欧洲开始进行销售和服务。

目前已经出击欧洲市场的上汽 MG EZS 在挪威一个城市一年也有接近 4,000 的销量,蔚来作为中国豪华的代表出场,销量同样可期。

500 座换电站,600 座超充

如果上面扩张门店的政策是为了让更多用户接触到蔚来的车,那换电站的扩张政策就是为了让更多买车的人补能更加方便。

虽然蔚来的用户群体中有很大一部分比例有家充条件,但是随着销量的增长,也开始有越来越大比例的用户没有家充条件。

所以今年蔚来的规划是将换电站的数量提升至 500 座,超充桩的数量提升至 600 座,目的地充电桩的数量提升至 15,000 根。

李斌在电话会最后提到:「我们的换电站是非常符合用户的需求,换电的方案和 BaaS 的结合,以及我们在充电网络的补充,介入第三方的充电网络,总体的解决方案,对中国的用户来说是最佳的体验。」

明年初实现单班 15 万辆、双班 30 万辆产能

去年下半年,蔚来的月交付量一直维持在 4,000-5,000 辆的水平,蔚来官方的解释是受限于产业链的产能和共产单板倒的最大产能限制,产能瓶颈就是 5,000 辆。

直到 2020 年 12 月,蔚来逐渐过渡到双班倒之后,产能才提高到 7,500 辆。

从今年 7 月份全供应链的产能提升,配合 JAC 工厂的扩建,蔚来目标在明年初实现单班 15 万辆、双班 30 万辆产能。

这里不仅是为 2021 年的的交付量做准备,更是为了 2022 年 Q1 开始交付 ET7 做准备。

在财报会后的电话会议中李斌透露,ET7 发布以后的订单量表现,超过我们任何一款过去的车,作为一款 44.8 万起售的车,我们认为它的表现是超过了我们的预期。

50 亿研发投入强化技术壁垒

最后让我们再来聊聊研发。

2020 年蔚来全年研发费用为 24.878 亿元,到了 2021 年蔚来规划的研发投入达到了 50 亿元,相比 2020 年翻了整整一倍。

这 50 亿元主要用于提升核心技术和新车型的研发和量产工作,核心产品包括 NT2.0 平台,NAD、ET7 及 150 kWh 电池等。

蔚来早在 2017 年就推出第一代 NIO Pilot,那个时候 Mobileye EyeQ4 芯片配合三目摄像头和 5 毫米波雷达的架构,是市面上辅助驾驶最强的一套硬件。

随着这两年的高速发展,虽然蔚来这套硬件依旧吊打大部分车型,但是站在行业顶端来看,已经不再「旗舰」了。

在 2020 年的 NIO Day 上,蔚来正式发布了 NAD 自动驾驶技术,关于 ET7 和 NAD 技术在我们之前 NIO Day 的文章中依旧详细分析了,在这里就不过多赘述了。

值得一提的是,ET7 上搭载的 NAD 自动驾驶技术,蔚来决定采用全自研的方式,这也注定了蔚来需要有大量的资金投入,才能支撑起下一代自动驾驶平台的技术壁垒。

写在最后

最后做个简单的总结,无论是销量还是毛利,蔚来都已经步入了正轨,如果说一年前的蔚来还是躺在 ICU 里的重症患者,那现在的蔚来,就是在操场上飞奔的少年。

我们希望看到这个飞奔的活力少年,接下来的表现能够给整个行业都能带来一些新鲜血液