蔚来求稳

【EV视界报道】手握425亿现金的蔚来汽车越来越稳。

北京时间3月2日清晨,蔚来汽车2020年四季度及全年财报出炉,受益于持续增长的交付量,财务状况与2019年相比大幅改善,现金流增加,营收翻倍,净亏损收窄,从各方面看,蔚来汽车2020年的经营效率和整体体系化效率都显著提升, 也是上市以来的一份最强成绩单。

从10.563亿到425亿

财报显示,截至2020年12月31日,蔚来的现金及现金等价物、限制性货币资金和短期投资共计425亿人民币(65亿美元),实现全年正向经营性现金流。这与截至2019年底还剩余10.563亿元的危急状况,形成了天壤之别。

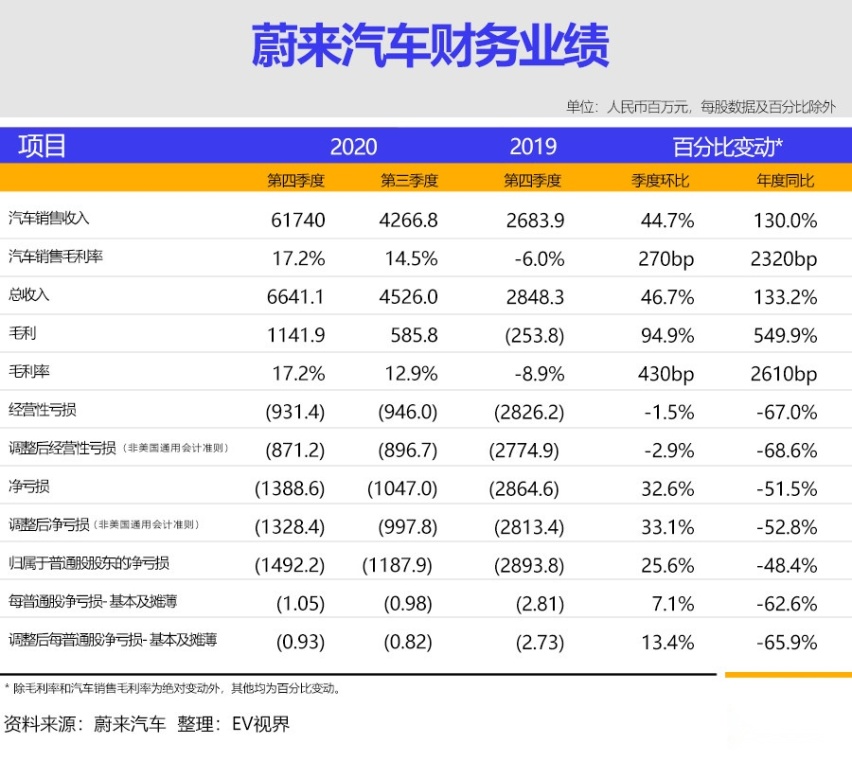

蔚来2020年第四季度的总收入为66.4亿人民币(10.2亿美元),同比增长133.2%,环比增长46.7%。

总收入包括两部分,汽车销售收入和其他销售收入。2020年第四季度汽车销售收入为61.7亿元人民币(9.462亿美元),占总收入的93%,同比增长130.0%,环比增长44.7%,主要得益于多车型带来的交付量增长,以及通过持续布局NIO Space拓展的销售网络。

当季其他销售收入为4.67亿人民币(7160万美元),同比增加184.1%,环比增加80.2%,主要来源于双积分销售收入和家用充电桩安装量及配件销量的增加,这与汽车销量的增加一致。

2020年第四季度,毛利为11.4亿人民币(1.75亿美元),较2019年同期增长14亿人民币,较上季度增长5.561亿人民币。毛利的增长主要归因于汽车销量和毛利率的增加。综合毛利率为17.2%,2019年同期为负8.9%,上季度为12.9%。具体而言,汽车销售毛利率为17.2%,2019年同期为负6.0%,上季度为14.5%,主要得益于交付量的增加和部分生产物料采购价格的下降。

得益于整体成本控制和运营效率的提升,当季销售及管理费用为12亿人民币(1.85亿美元),同比减少21.9%,环比增长28.3%。

2020年第四季度,经营性亏损为9.314亿人民币(1.427亿美元),同比减少67.0%,环比减少1.5%。净亏损为13.9亿人民币(2.128亿美元),同比减少51.5%,环比增长32.6%。,环比增加的主要原因是由于美元汇率下跌导致的汇兑损失。

从2020全年的财务表现看,蔚来的汽车销售额为151.825亿元,同比增加106.1%,汽车销售毛利率为负12.7%,上年度为负9.9%。总收入162.579亿元,同比增加107.8%,毛利为18.734亿元,较2019年的负11.988亿元增长了30.722亿元,毛利率为11.5%,2019年为负15.3%。全年净亏损为53.041亿元人民币(8.129亿美元),同比减少53.0%。除股份支付费用,调整后净亏损(非美国通用会计准则)为51.170亿元人民币(7.842亿美元),同比减少了53.3%。

蔚来创始人、董事长兼首席执行官李斌预计,2021年一季度总收入在73.823亿元至75.572亿元人民币之间,比2020年第一季度增加约438.1%至450.8%,比2020年第四季度增加约11.2%至13.8%。

“我们在2020年的坚实表现充分展现了蔚来的坚强意志和用户的坚定支持。受益于持续增长的交付表现、坚挺的平均成交价、持续改善的物料成本和制造费效,我们四季度的整车毛利率达到17.2%。此外,我们的在第四季度和2020年全年都取得了正向经营活动现金流。” 蔚来首席财务官奉玮表示:“展望未来,基于持续的技术创新、不断增强的财务表现以及对最佳用户体验的不懈追求,我们对公司的长期竞争力有信心,将持续在产品、核心技术和用户服务上坚定高效地进行投入。

蔚来不会降价

2020年第四季度共交付了17353辆ES8、ES6和EC6,同比增长111%,环比增长42%。2020年全年总交付量达43728辆,相比2019年增长了113%。

ES6位居2020年全年中国电动SUV市场销量冠军,ES8在中国40万元以上高端电动SUV市场中占据销量首位,EC6从2020年11月开始连续3个月夺得中国高端轿跑SUV市场第一名。

“第四季度再创季度交付新高,为充满变革意义的2020年划上完美句号。2021年开年,蔚来保持强劲销售势头,依靠充满竞争力的产品组合、优质的服务和创新商业模式,获得了越来越多用户的认可”,李斌预计2021年第一季度交付量将在20000和20500辆之间,较去年同期增长约421%至434%,较上季度增长约15%至18%。

2021年1月份再创新高,达到7225辆,同比增长352%,2月份交付5578辆,同比增长689%。李斌在财报电话会议上表示,一般来说,第一季度对于电动汽车市场来说是有挑战的,涉及到补贴退坡政策等多方面影响,这对于大部分的车企而言都是正常现象。

特斯拉Model Y(参数|询价)今年1月份宣布了国产后的价格,对市场形成了一定影响,在李斌看来,“这有利于短期收割一批订单,但蔚来专注长期稳健的增长,不会通过某一次降价获得很多订单,不会变成脉冲式的销售行为,而是通过服务网络,体验改进,用户口碑,稳步增加订单,从目前来讲,蔚来的策略是不降价,价格坚挺也带来了毛利率的增长,从这个角度来讲我们专注于长期的策略。”

当然,伴随不断增长的用户基数,日益丰富的电池包组合,越来越多的用户选择Battery as a Service(BaaS),2021年2月新增订单中,选择BaaS的用户达到55%,将加速油车用户到纯电车型的转化。从这个角度来讲,李斌认为,蔚来独特的竞争力和持续长期的用户发展战略,能够对抗整个周期,不像别人那样受季节影响和短期影响那么大。

2020年1月9日的NIO DAY上,蔚来发布了基于NT2.0技术平台的第一款旗舰轿车ET7(参数|询价),目前的订单数量超过蔚来的预期。

但从现在到ET7交付前,蔚来还是主要是靠ES8、ES6和EC6这三款产品提升效率,EC6去年9月份开始交付,ES8是3月份交付的新款ES8,ES6是2019年下半年开始交付,“从产品生命周期角度来看,仍然是非常有竞争力的产品,和市面上别的电动车和同样价位的汽油车来比,有足够的竞争力”,李斌表示。

加大改善体验力度

在充换电网络、销售服务网络方面蔚来也在进行积极扩展。蔚来现有23个蔚来中心和203个蔚来空间,覆盖中国121个城市。基于线下空间对提升品牌认知、订单增长以及用户社区运营的持续贡献,蔚来2021年计划再增设20个蔚来中心和120个蔚来空间,扩大地域覆盖,发挥线上线下直销体系优势,提升销售全过程的体验与效率。

奉玮表示,增建NIO House是重要的订单转化渠道,有助于提升品牌知名度,扩大用户触点,促进销售转化;同时具备极强的品牌传播功能,在销售收入快速增长的背景下,增加一定的品牌传播投入有利于品牌和销售的长期利益;NIO House也是重要的用户体系和社区运营的场所,为用户的线下连接和品牌宣传提供了活动空间。此外,蔚来在过去运营线下网络过程中积累了丰富经验,对选址、规划、费效的把控能力更强,单店所需投资金额和运营成本都大大低于原来的水平。目前平均单店投资是原来投资的40%,而租金和运营成本是原来的50%

另一方面,蔚来今年针对基础设施比较差的地方更会加大投入,“中国很大,如果能把每个城市的基础设施进行更好的改进,将有助于销量的提升,李斌有信心能够完成整体销售目标。

蔚来换电站已建成191座,覆盖76个城市,今年二季度将逐步部署成本更低体验更好的二代换电站,目标是今年将换电站总量增加到至少500个。同时将加大超充网络和目的地充电桩的建设,目前有127座超充站和1700多根目的地充电桩,计划2021年底分别达到600座和15000根。

随着用户保有量的不断提升,蔚来售后服务体系的运营效率也在不断提高。目前蔚来有31家蔚来服务中心,158家授权服务中心,为实现更好的服务体验,2021年蔚来将扩大售后服务网点布局,进一步改善售后服务体系。

而从智能电动车的角度,李斌仍然认为蔚来最主要的竞争对手是同价位汽油车,在30万-40万的市场区间,奔驰、奥迪、宝马都创造了销量新高,蔚来还有非常多的机会,肯定会聚焦高端市场。

年底产能可望达30万辆

新产品和新技术的研发是长远发展的基石。蔚来2020年第四季度研发费用为8.294亿人民币(1.271亿美元),同比减少19.2%,环比增长40.4%,主要原因是EC6于2020年9月开始量产,因而相关研发费用减少,以及公司整体的成本节约和研发效率的提高。2021年,蔚来的研发投入预计将增加一倍,达到约50亿元人民币。

生产方面,蔚来1月份已达到7500台的全供应链产能,合作伙伴江淮汽车已经启动了工厂扩建工作,计划到今年年底实现单班15万,双班30万的产能,为ET7和后续产品生产做好准备。

然而,芯片的供应短缺可能会对今年二季度的交付产生影响,李斌表示,目前来看基本能够满足蔚来的正常生产计划,但是风险很高。电池供应也是一个瓶颈,特别是100度电产品,因为电动车需求增长很多,合作伙伴的产能也需要提升,预计电池产量差不多在7月能够满足蔚来的要求。

蔚来值不值得买?

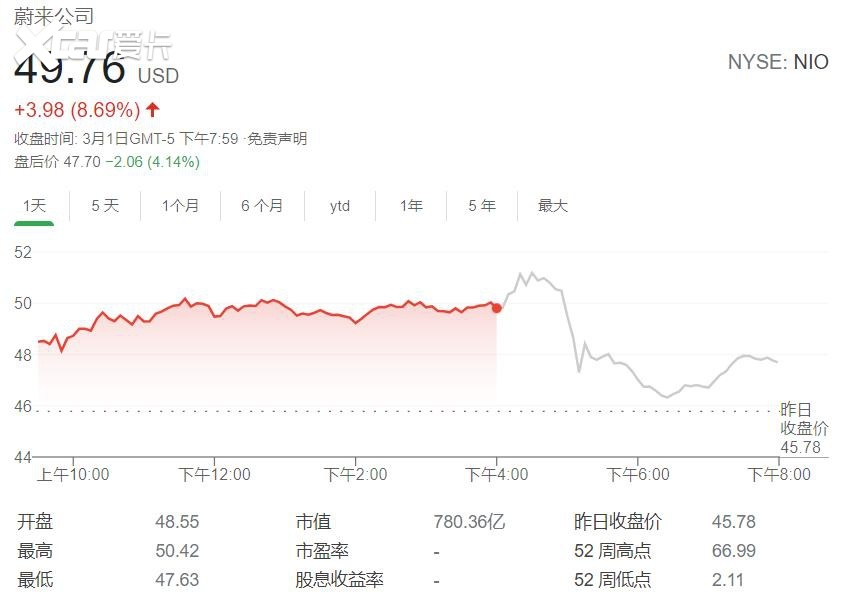

电动车股是2020年美股最大的赢家之一,蔚来股价累涨达1110%。近期美股科技股剧烈重挫,美国公债收益率上行带来了估值重新定价压力,蔚来也不能幸免。

美国公债收益率飙涨最直接的原因是拜登政府提出的1.9兆美元刺激计划,以及美联储持续放水、通胀预期增加、疫苗大规模接种、经济复苏的预期,加上德州冰风暴干扰原油供给,油价上涨进一步拉抬通胀,都造成美国公债收益率攀升。

科技股对收益率上升尤其敏感,因为其价值很大程度上取决于未来的收益,而当利率上升时,未来收益的折让幅度会更大。但是科技股的基本面仍然很强,获利前景更是超越其他类股,投资者目前满手现金,一些分析师认为,这波股价回调是一个短期调整。

高盛(Goldman Sachs)在最新研报中预估,到2021年底10年期美国公债收益率将降至1.5%,花旗(Citi)则预估2021年10年期美国公债收益率落在1.7%,显示出美国公债收益率的升势可能在近期开始趋缓。

中国仍然是电动汽车市场的最大机遇,去年11月,国务院发布《新能源汽车产业发展规划(2021-2035)》提出2025年新能源汽车新车销量占比达到20%,目前比例约为5%。虽然补贴呈退坡之势,但在政策支持下,市场前景仍是一块看得见的“大蛋糕”。

中国汽车工业协会预计2021年中国新能源汽车的销量将增长30-40%,至180万辆左右。市场研究公司Canalys的预测更高,达到190万辆,远高于2020年创纪录的130万辆。

据市场研究公司MarkLines的报告,到2030年,美国汽车市场的电动车占比将从2020年的4.9%大幅上升至26%。凯恩能源研究董事Sam Jaffe认为,引发电动车需求的两个最大因素是欧洲和中国市场。

基于此,投资者可能会对蔚来的收入、车辆交付和成长前景更感兴趣,尽管其还未摆脱亏损状态。

随着全球电动车热潮持续,Wedbush分析师Daniel Ives认为,今年电动车股可能还会再增长40%至50%,电动车就像一片海洋,特斯拉只是其中一艘船,这片海洋足够大,可以容纳更多艘船,整体汽车业正在复苏的轨道上,并将迎来价值重估。

李斌确认,蔚来今年会进入欧洲市场,团队正在搭建中,目前按照计划在推进,产品、销售服务网络、等各方面都在准备,“进入国际市场是一个长期的工作,我们有足够的耐心,将来能在全球各个主要市场都占据主要份额。”