144家车企,86家双积分不达标,新能源积分会暴涨吗?

继财政补助、路权优惠之后,“双积分”将成为支持新能源汽车产业发展的新引擎。只是,这一政策影响如何,业界仍在适应与摸索。积分出了,规则也调整了,主机厂要怎么变,这是个问题。

双积分,忽然又热闹了起来。

6月29日,工信部再度发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,并对相关内容进行了调整与优化,自2021年1月1日起施行。

7月2日,工信部随之发布《2019年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公告》,共有144家公示车企,仅58家平均燃料消耗量达标,另外86家不达标。

当这两件事情摆在一起,我们不得不去思考,在后补贴时代,双积分将会怎样影响车企的产品节奏,以及彼此之间的关系。

双积分做调整,到底有啥变化?

经过两年多的实践,一些在实际中遇到的问题开始浮现。比较突出的包括:1. 技术路线发展不均衡,纯电动没有完成预期超车,内燃机及混动技术反而出现停滞;2. 积分交易市场供需不平衡(新能源积分供大于求,价格偏低)。

所以,对积分办法进行调整,也主要围绕这两个问题来。

1. 在2021年至2023年,低油耗乘用车的生产量可以按照实际数量的0.5倍、0.3倍、0.2倍计算。在这种情况下,轻混、重混技术将会被放之于更加重要的位置。

2. 调整新能源车型的积分计算方式,减少新能源倍数干扰,增强车企对传统燃油节能技术与新能源的双轨投入意愿的同时,也让新能源积分的价值更高。

双积分成绩出炉,车企慌不慌?

2019年之前,工信部对新能源汽车积分比例不做要求。从2019年起,新能源汽车积分比例被确认。新能源汽车产量不够的车企,新能源汽车积分则为负。

那么,现在双积分清算的情况变得更加复杂了,需要“两个积分两手抓”。

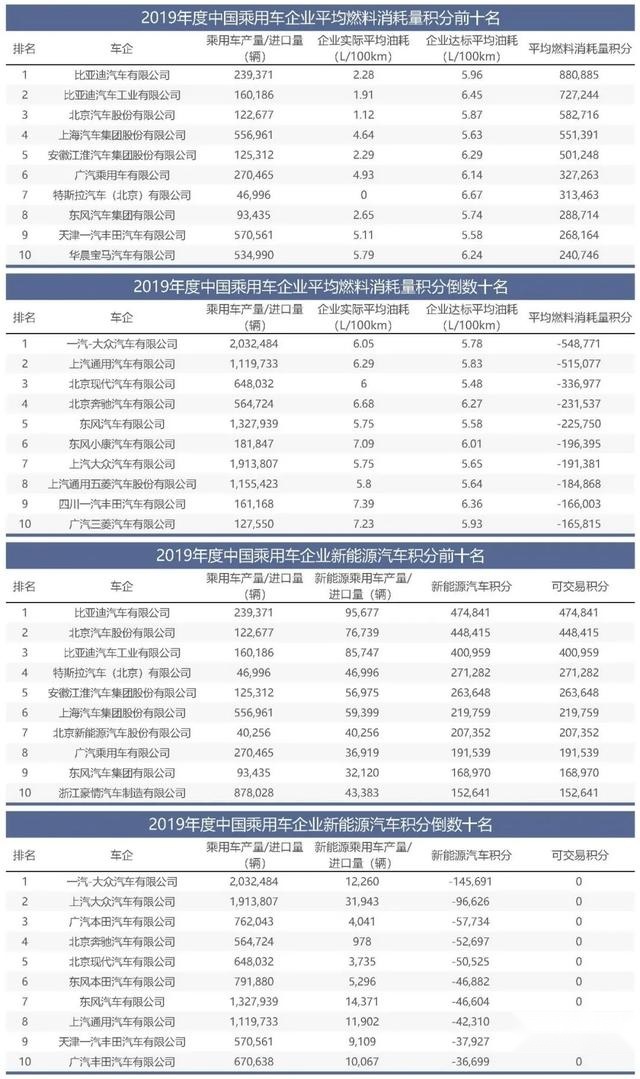

我们对所有车企积分做一个排名,选出正积分最多的TOP 10车企,以及负积分最多的TOP 10车企。

分析发现,积分最高的仍然是一批以新能源为主营的车企,比如比亚迪、北汽、上汽、江淮、广汽等,特斯拉也在前十。整体来看,积分靠前的车企以自主品牌为主,因为自主品牌在新能源领域布局更早,吃尽的红利也更多。

值得注意的是,多数车企的燃油车平均油耗未必在达标值之下,但借助于新能源倍数的“中和”作用(电动车油耗为零,插混车油耗很低,且新能源产量以倍数计),使得“平均燃料消耗量”大幅降低。

在负积分TOP 10车企中,出镜率最高的主要是合资品牌,尤其是一些产量比较大的车企,在没有新能源做“中和”的前提下,油耗又不达标,车卖得越多,负积分越高。

产量TOP 5车企,全部进入双积分倒数前十名,产量TOP 10车企中,则有8个在列。基础产量大,但新能源迟迟没有铺开量,在积分办法修改后的“低油耗乘用车”领域也不占优势,他们可能是表面上最着急的几家车企。

出现负积分了怎么办?

工信部规定了一个“游戏规则”:油耗正积分可以结转,即留给下一年使用,也可以转让给股比相关联的兄弟车企。

但是,油耗正积分不可以在平台上进行交易,也不可以抵偿新能源负积分。

新能源正积分可以结转,可以在关联车企中转让,也可以在平台上进行交易,既可以抵偿油耗负积分,也可以抵偿新能源负积分。

我们所说的“积分价格”,也是专指“新能源汽车积分价格”的,这一点很重要。

另外“补窟窿”,仍然是有时间限制的。在核算报告发布60日内(2个月内),存在负积分情况的车企需要向工信部提交负积分抵偿报告;在核算报告发布90日内(3个月内),车企要将负积分抵偿归零。也就是说,限期是9月底。

我们不妨按照汽车集团,看看中国六大汽车集团的双积分盈亏情况。

除了一汽集团在油耗积分与新能源汽车积分上均为负外,上汽、长安、东风、广汽、北汽五大集团的新能源汽车积分均为正。其中广汽和北汽已经能够在集团内部实现双积分清偿归零,而上汽、长安、东风则需要通过外购新能源汽车积分抵偿油耗负积分。

不难看出,在当下的计算方式下,车企想要完成新能源汽车积分的目标难度并不大。相比之下,油耗积分才能更加艰巨的任务。

这是为什么近几年插混、中重油电混、48V轻混等各类混动车型,重新获得了更多车企的重视,也是众多大排量、大尺寸、高油耗车型陆续停产的直接诱因。在当下纯电动汽车市场容量有限的情况下,确保单车平均油耗的低值,与造纯电动车几乎同等重要。

负分不达标,工信部可以罚款吗?

还有一个问题,如果一顿折腾,车企负积分仍未归零怎么办?

在积分办法中明确写道,对于单车油耗达不到油耗目标值的新产品,工信部将不允许其“上目录”。也就是说,油耗超标的新产品不能生产。

那么,之前已经上过目录的老产品,即使油耗超标,还可以继续生产吗?积分办法中并未禁止,那么,老产品应该是不受影响。

车企将会左右衡量,最严厉的受罚措施,其实是影响到新品上市节奏。究竟是花钱购买新能源积分,还是调整计划,生产更多的新能源车或者低油耗车,成本对比,哪种合适,选择哪种。

很多读者也注意到了,工信部的处罚措施是“禁上目录”,并没有直接罚款,这又是什么原因呢?

1. 工信部确实没有直接罚款的权力,负责管理生产端,禁上目录是最主要的处罚手段;

2. 积分办法并不像美国加州零排放法案那样,属于办法,并非法律,执行力度有限;

3. 美国加州零排放法案规定了积分罚金,在2017年就已经高到了5,000美元/积分。目前,国内积分定价多少合适,买卖双方都吃不准,存在负积分的车企本身也没有那么慌,还有其他途径可以解决。

积分价格的制定,是需要根据产业发展预期、相关生产与建设成本、引导效果预期等因素,进行全面科学的计算评估而来。但由于太过于复杂,到最后很有可能会变成根据经验制定,在过程中不断根据实际情况进行调整。

如果由工信部出面确定一个“积分建议交易价格”,足以覆盖新能源投入成本,是否会对积分交易有所引导呢?

2019年,144家汽车生产、进口企业总共产生了643.43万分的燃料消耗量正积分和417.33万分的新能源汽车正积分,而需要抵偿的负积分分别为510.73万分和85.53万分。在供大于求、处罚方式对于车企影响有限的前提下,负分者暂时不慌,正分者不到最后,更不需要着急出手,大家都在摸索、试探。

国家只关心车企的双积分是否清零,并不关心负积分车企以何种方式取得正积分车企的盈余积分。事实上,方式一定不止用真金白银去换这一种,资源互换、技术合作都有可能。

这种情况下,新能源汽车积分的价格,未必会出现暴涨。

不过,“双积分”施行三年以来,确实给中国新能源汽车产业发展带来了积极的影响。虽然新能源汽车产业几经震荡,但是落后产能不断被淘汰,放鲶鱼搅活市场的目的也初步达成,汽车工业战略升级的趋势也不断明确。

此时,通过计算方法的优化不断提升新能源汽车积分的价值,双积分办法的指挥棒效果会越来越明显。