10月车企销量前10出炉:上汽大众“10连跌”,长安再领涨

10月销量前十厂商出炉!

乘联会最新数据显示,10月乘用车市场零售达到199.2万辆,同比增长8%,实现连续4个月8%左右的近两年高位增速。今年1-10月的零售累计增速为-10.2%,较1-9月累计增速-12.5提升2个百分点,体现行业的稳步回暖态势。

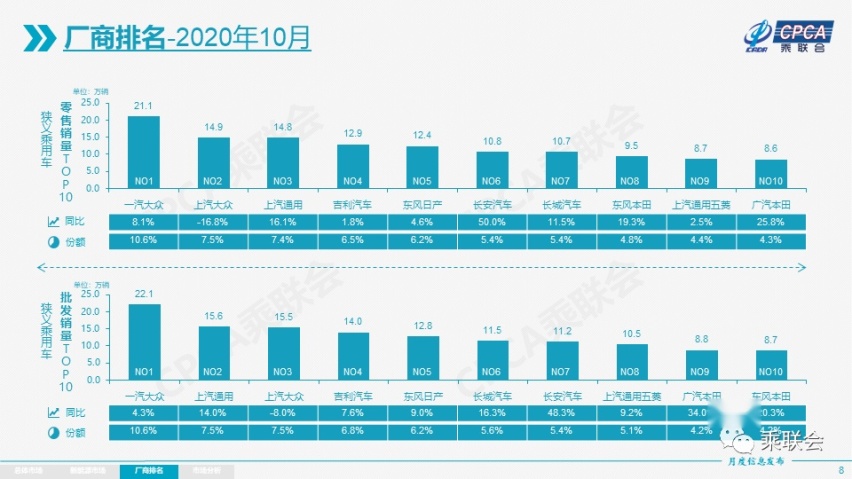

具体到从10月狭义乘用车批发销量排名前十的厂商来看,“合资三巨头”内部略有变动:上汽通用超越上汽大众,来到第二的位置;中国品牌仍有四家上榜,长安、长城均跑赢大盘,实现两位数的高速增长;日系品牌方面,本月凭借23.9%的零售市场份额超过德系,“两田”依旧保持20%以上的大幅增长。

“合资三巨头”分化进一步加剧,上汽大众表现捉急。

向来稳健的“合资三巨头”10月出现不小的变动:同为上汽集团的主流合资品牌,上汽通用10月凭借15.6万的批发销量,超越上汽大众。上汽通用10月批售增幅达14%,主要得益于全新英朗(参数|询价)、别克GL8的强势带动;此后全新凯迪拉克XT5(参数|询价)、XT6都将迎来上市,届时上汽通用的销量还有望进一步增长。反观“同室”的上汽大众,遭遇今年以来的“10连跌”,至今仍待转正。

虽同为“三巨头”,但一汽-大众今年以来的累计销量已领先其他“两巨头”一个身位,10月批售销量达22.1万辆。目前一汽-大众今年累计销量约为169.1万辆,已完成232万辆年目标销量的72.88%。

长城开“炮”,长安领涨。

10月中国品牌表现持续亮眼,在狭义乘用车批发销量排名中依旧十席居四。其中,吉利凭借14万辆的成绩依旧稳居中国品牌销量榜首,但从增速来看,无论是批售销量的7.6%还是零售销量的1.6%,都未跑赢大盘,整体上来看还是稍稍差那么点意思。

而长安依旧以超过40%,接近50%的速度在增长。此前长安汽车官方数据显示,长安CS75 PLUS(参数|询价) 10月销量突破3万辆,当之无愧的销量支柱。此外,高端车型UNI-T(参数|询价)也有不错的表现,上市3个月,每月销量均破万。上汽通用五菱凭借人气居高不下的宏光MINI EV(参数|询价)和新宝骏品牌等,也拿下10.5万辆的销量,同比增长9.2%。上汽通用五菱9月28日已开启首款银标车型凯捷(参数|询价)的预售,官方数据显示目前预售订单突破20000台,销量突破5000台。

在一众强势增长的中国品牌中,长城汽车10月可谓火力全开。乘联会显示其批售销量为11.5万辆,同比增长16.3%。但是应当注意,作为长城汽车重要销量支撑的长城皮卡并无在此统计范畴。

按长城汽车官方数据,长城皮卡10月销量突破两万辆。这也就意味着,如果加上皮卡的销量,长城与吉利的差距仅为5千辆左右。其他品牌方面,哈弗H6(参数|询价) 10月销量破5万,累计89个月居SUV月度销量冠军;新能源品牌欧拉也实现352%的超高幅增长。

“两田”双位数增长,日系份额微超德系。

10月日系品牌持续走强,零售份额23.9%,高于德系的23.7%。其中,东风日产凭借12.8万辆的销量创下10月最佳销量纪录。其中,轩逸(参数|询价)家族10月份销量达到5.46万辆,占总销量的近半壁江山。

“两田”方面,依旧保持双位数增长的“正常发挥”。广汽本田10月批发销量为8.8万辆,同比增长34%;东风本田则完成8.7万辆的批发销售成绩,同比增长20.3%。总的来看,本田的稳定增长依旧靠常驻王牌车型,雅阁(参数|询价)、缤智(参数|询价)、皓影(参数|询价)、凌派(参数|询价)、CR-V(参数|询价)、思域(参数|询价)、XR-V(参数|询价)销量均破万。此外,飞度(参数|询价)也加入10月万辆车型阵营。据本田中国官方数据,这是飞度今年首次月销量超过万辆。

回过神的新能源市场还有多能涨?

10月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比9月增长15.9%。其中插电混动销量2.3万辆,同比增长58.6%,纯电动的批发销量12.1万辆,同比增长137.2%。

新能源市场自7月转正以来,回暖势头强劲。资本市场的热捧也侧面印证了这一势头:比亚迪成为A股首家市值突破5000亿元的车企,蔚来在美股的市值超过宝马,连带新能源上下产业链如电池、芯片等均在不同程度上获得资本市场的青睐。

由此,乘联会指出新能源车将成为未来车市增量源。国务院此前发布《新能源汽车产业发展规划(2021—2035年)》显示,到2025年,中国新能源汽车动力电池、驱动电机、车用操作系统等关键技术取得重大突破,新能源汽车新车销售量达到汽车新车销售总量的20%左右。

中信证券表示,《规划》再次明确了电动车长期发展,进一步提升了新能源汽车产业链投资确定性。