特斯拉:50万辆不是梦

马斯克说:这是特斯拉历史上表现最好一个季度。

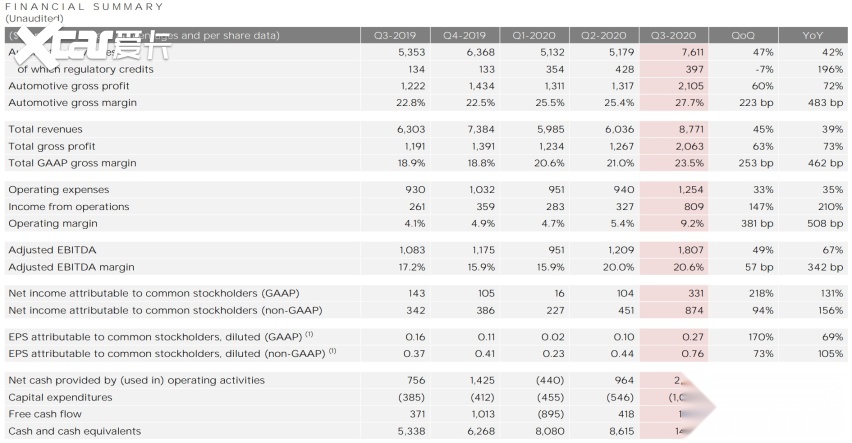

21日美股盘后,特斯拉(Tesla)公布2020年第三季财报,实现连续5个季度盈利,营收及每股盈余均优于预期,有望首度交出全年获利的成绩单。在财报利多激励下,特斯拉股价盘后劲扬逾3%。

“我们应该有足够的流动资金来支持产品路线图、长期产能扩张计划和其他开支。”这句话既体现了特斯拉迈入下一个发展阶段的底气。连续5个季度盈利的背后,是特斯拉领先的技术优势、持续提升的生产能力和产品服务体验,而提高全球产量的承诺,则表明了马斯克(Elon Musk)推动电动汽车成为主流的野心和努力。

财报重点

收入

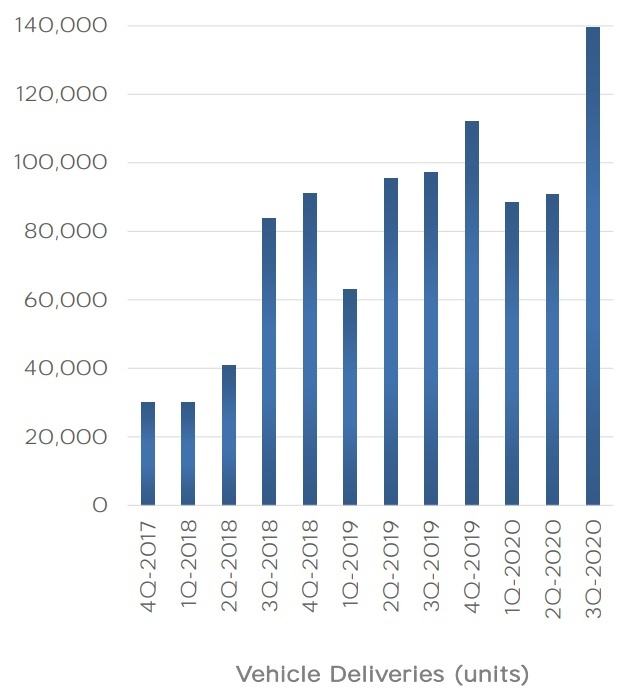

特斯拉第三季度总收入同比增长39%,主要受车辆交付大幅增长及其他业务增长带动实现。与此同时,汽车平均售价较去年同期略有下降,产品结构继续从Model S(参数|询价)和Model X(参数|询价)转向更为平价的Model 3(参数|询价)和Model Y(参数|询价)。

汽车交付量(辆)

盈利

第三季度营业利润提高至创纪录水平8.09亿美元,实现了9.2%营业利润率。正向的利润影响包括:强劲的产量、更好的固定成本吸收和持续的成本降低。

尽管依据2018年CEO激励计划,特斯拉支付了因达成股价和公司估值显著增长,以及实现新的利润里程碑而触发的2.9亿美元股票激励,依旧实现了这样的利润水平。

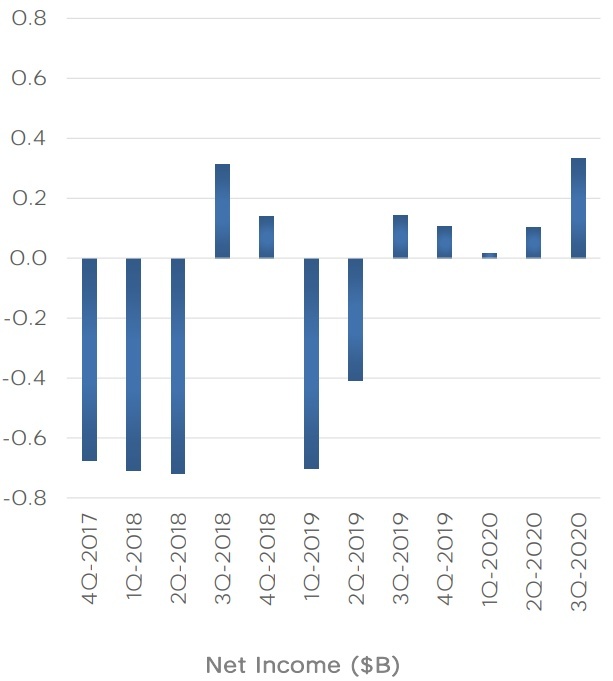

净利润(单位:10亿美元)

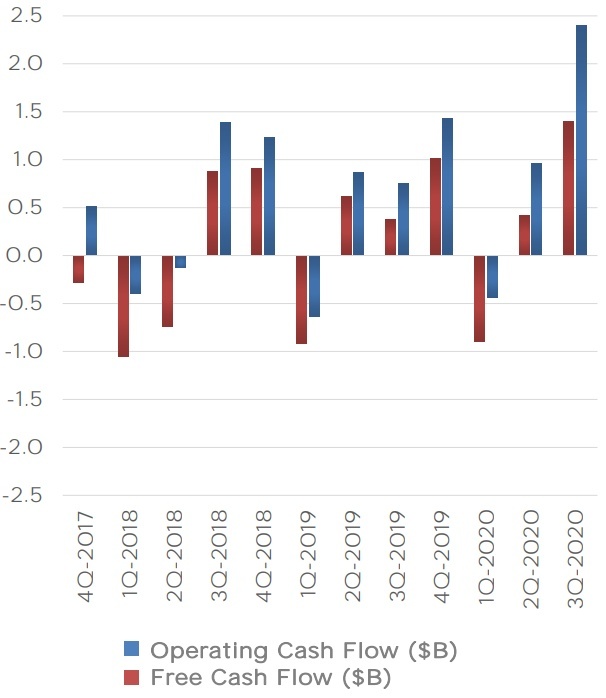

现金

Q3季度末现金及现金等价物环比增长59亿美元,达145亿美元。主要受最近50亿美元融资(融资每股平均价格为449美元)和14亿美元自由现金流推动,并因运营资本信贷额度的减少而部分抵消。

由于应付账款周转天数高于应收账款周转天数,收入增长带来更多的运营资金的增加。应付账款和应收账款周转天数在2020年第三季度均继续呈下降趋势。

运营现金流(单位:10亿美元)

自由现金流(单位:10亿美元)

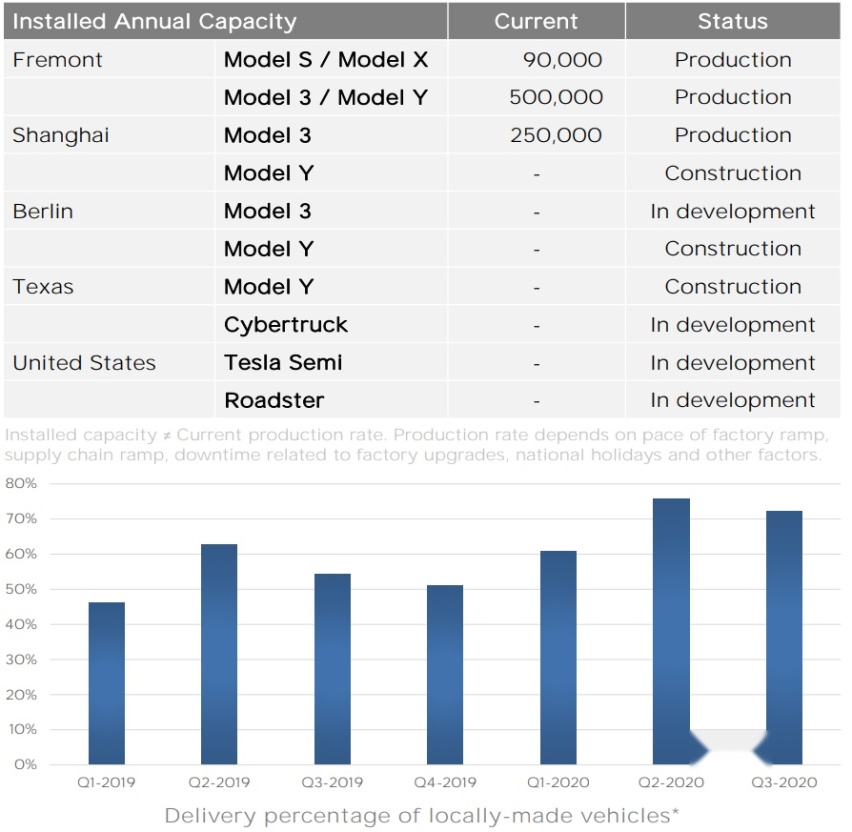

车辆生产能力

加州弗里蒙特工厂

特斯拉最近已将Model 3/Model Y的产能增加到每年50万辆。为此,重启了第二个涂装车间,安装了世界上最大的压铸机,并升级了Model Y总装线。在今年年底或明年年初,生产将达到满负荷。

中国上海工厂

Model 3产能已增加到每年25万台。将Model 3的价格降至政府补贴后人民币24.99万元,成为中国价格最低的高端中型轿车,得益于更低成本的电池和采购本地化水平的提高。基于成本和基础价格的变化,最近在Model 3工厂增加了第三个生产班次。

上海超级工厂——Model Y工厂(近景),Model 3工厂(远景)

德国柏林勃兰登堡工厂

柏林超级工厂的建设继续快速推进。厂房正在建造中,设备将在未来几周开始进场。同时,柏林工厂团队也在继续扩张,预计将于2021年投入生产。

柏林超级工厂——Model Y工厂建设

核心技术

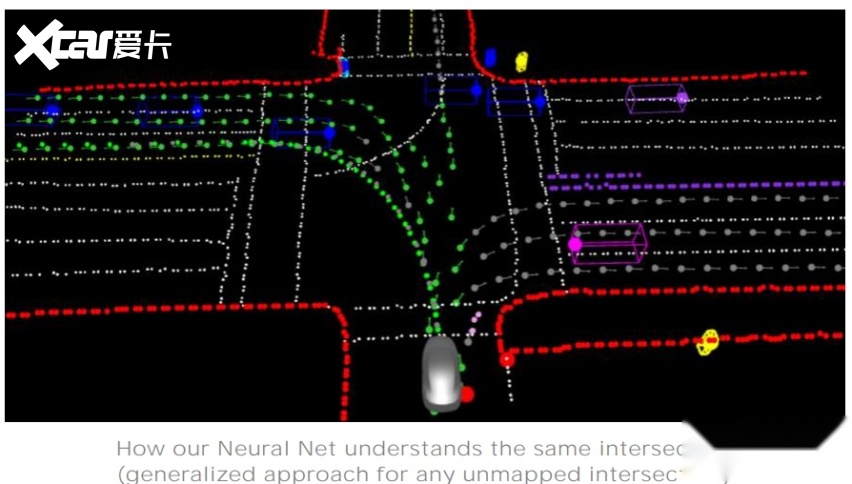

自动辅助驾驶&完全自动驾驶能力(FSD)

的自动辅助驾驶团队一直专注于神经网络和控制算法的基础架构重写。这一重写能够将剩余的驾驶功能释放出来。10月,将重写的第一个FSD(完全自动驾驶能力)软件更新——城市道路,发送到数量有限的早期体验计划客户。随着继续收集数据,这个系统将变得更加强大。

特斯拉的神经网络如何理解交叉路口

车辆软件

新的软件功能自第三季度开始推出。为了让产品更安全以避免未授权访问,引入了通过智能手机实现两步验证的功能。此外,还有许多其他更新:改进了主动悬架舒适性,更新了Powerwall对车辆的充电协调性,并增加了自动车窗关闭功能和手套箱密码访问。

Model Y全轮驱动版的客户现在可以购买2000美元的软件升级,将0-60英里/小时的加速性能提高到4.3秒。

电池和动力总成

9月22日,特斯拉电池日,介绍了将每kWh(千瓦时)电池组的成本降低56%的方法,使未来生产25000美元的可盈利车型成为可能,这是对标同级别燃油车成本的关键。此外,由于电池制造流程更简单,与目前的生产流程相比,电池容量每GWh的资本支出将下降69%。

产品

目前,特斯拉正在上海、柏林和得州超级工厂打造Model Y的生产能力,并将按计划于2021年开始各地交付。特斯拉Semi半挂卡车也将从2021年开始交付。将持续在路线图规划的产品上加大投入。

上海超级工厂——Model Y冲压车间

上海超级工厂——Model Y焊装车间

上海超级工厂——Model Y涂装车间

得克萨斯州超级工厂

产量

特斯拉称有能力在今年生产和交付50万辆汽车。虽然实现这一目标变得更加困难,但目标不变。这一目标的实现,主要取决于Model Y和上海工厂产量的季度环比增长,以及物流和交付效率的进一步提高。

现金流

有足够的流动资金来支持产品路线图、长期产能扩张计划和其他开支。

盈利性

在过去的12个月里,特斯拉实现了6.3%的营业利润率。预计随着时间的推移,营业利润率将持续增长,随着产能扩张和持续本地化进程,最终达到行业领先水平。

加速成长

可以看到,特斯拉Q3的车辆交付量、盈利和自由现金流均创纪录,并在营收、净利润等关键业绩指标大都取得了两位数、甚至是翻倍的增长。

这意味着特斯拉的高速增长远没有结束,而且随着特斯拉全球产能进一步扩大,其下一阶段仍将保持高速发展。

正如马斯克所说,“按照每年翻倍的增长速度,我们一定会达到两千万辆,更重要的是,我们每年都将取代1%的燃油车。”

特斯拉近期将弗里蒙特工厂的Model 3 和Model Y产能提高到每年50万辆,三大洲三座新工厂建设按计划持续推进。同时,上海超级工厂增加了第三个生产班次,也已达到每年25万辆的生产能力。

但特斯拉在全球仍处于供不应求的状态,快速提升的产能意味着销量也将进一步增长,此外,特斯拉通过广泛使用大型铸造设备和全新设计思路,减少车身零件,大幅提升生产效率,有助于特斯拉快速扩充生产规模。马斯克在财报电话会议中强调,“我们要制造制造机器的机器”。

特斯拉对汽车产业的颠覆,不只体现在产品上,也体现在对传统汽车制造的颠覆与革新上。马斯克说,所有的交通工具最后都将实现自动驾驶。

特斯拉Autopilot自动辅助驾驶团队一直专注于神经网络和控制算法的基础架构重写,这一重写能够将剩余的驾驶特性释放出来。在10月份,特斯拉已将重写的第一个FSD软件更新——城市道路,重写后的FSD,拥有了对深度和复杂路口的感知能力,这大大增强了FSD在城市道路的表现。

马斯克承诺这一版本将在几周内尽快测试,并争取年底前推送,意味着特斯拉即将迈进高阶的完全自动驾驶。

FSD影响的是特斯拉未来几十年的发展,它的价值远高于当前几亿美元的净利润或十几万的交付量,它的目标是颠覆整个交通行业,拥有巨大的成长空间。

中国推力

根据乘联会数据,中国产Model 3七至九月销量基本持平,第三季度总销量约34100辆。

上海超级工厂25万年产能的达成,对特斯拉全球业务来说是重大利好,在满足中国市场需求的同时,还能将产品提供给欧洲消费者。

10月上海超级工厂正式启动对欧洲市场的整车出口业务,代表着国产Model 3的品质得到了欧洲市场的认可。可以说,上海超级工厂对特斯拉中国乃至全球业务,都有着巨大支撑作用,同时也为中国形成“双循环”新发展格局贡献力量。

Model 3的电池和采购本地化水平的提高,显示出中国电动汽车供应链有希望超越先进国家的可能。《日经新闻》报道称,在中国政府强力推动电动汽车产业发展的当下,特斯拉“百分之百中国造”不无可能,中国电动汽车供应链取得青睐的原因不只是低价,而是全球市场的激烈竞争促使他们自己掌握核心技术。

此外,尽管中美之间紧张关系不断升级,特斯拉仍在中国扩张。“中国政府对该行业的支持、创新的本土企业以及客户对新技术的接受,使中国成为智能电动汽车的最佳市场,”特斯拉称,将扩大在中国的汽车生产、充电和销售网络。

华尔街分析师预估,特斯拉第四季交车数将可达约165000辆,有望再创单季新高纪录。

冲刺50万辆

自2003年成立以来,特斯拉每年均处于亏损状态,但今年可望首度写下全年获利表现。

2020年第三季度在许多层面上都是一个创纪录的季度。而特斯拉也在越来越专注于下一阶段的增长。特斯拉将对产品和工厂实施更激进的架构改变,改善制造成本和效率。同时也在扩展生产制造范围,在更多领域实现自产自供。特别是电池日宣布的自主生产电池计划,未来将帮助特斯拉实现快速扩张。

马斯克9月曾表示,2020年的产品交付量将比去年成长30%-40%,达到477750至514500辆。首席财务长Zachary Kirkhorn在这次财报会议重申,维持全年销售50万辆目标不变。

反观资本市场,特斯拉的股价今年迄今已飙升逾400%。身为特斯拉的长期股东,美国亿万富豪、特斯拉大股东Ron Baron表示,他对特斯拉的前景相当看好,深信市值将能达到2兆美元,“相信特斯拉未来几年的汽车销量将以每年50%的速度增长,我们对此感到非常兴奋。要达到2兆美元的市值还有5倍的路要走。”

特斯拉市值上升凸显出投资者对电动车前景的信心,但Roth Capital Partners的分析师Craig Irwin却认为,特斯拉的领先优势可能很快会缩小,“该公司估值仍非常之高,就像在真空环境下运营,不过竞争对手也在努力追赶上来,到2024年底将有超过400款电动车上路,出现对其极具威胁的竞争。”