8月车市数据出炉,这次反弹会持久吗?

9月8日,乘联会公布8月份国内汽车市场产销统计数据。与先前对7月数据分析作出的预测相符,8月车市销量终于告别先前的下降势头,迎来一波理直气壮的反弹。

生产继续放缓,销量迎来反弹

或许是不确定7月销量下行结束的势头到底是拐点还是停顿,多数厂商没有选择在8月扩张产能,因而8月份的产量数据依旧呈现小幅下降(狭义乘用车环比下降2.5%,广义乘用车环比下降2.8%)。

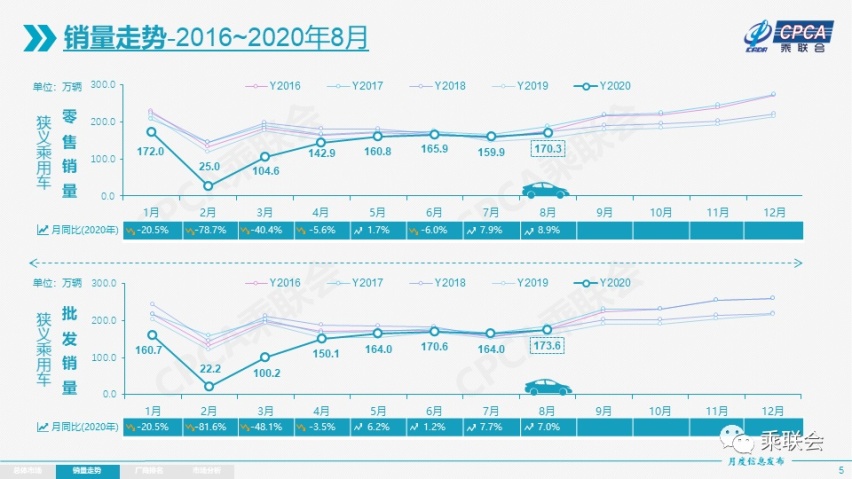

而在销售端,受成都车展、开学购车潮、经销商优惠力度加大等多方面因素影响,市场再度回归火热。整个8月,狭义乘用车销量达到170.3万辆,同比去年8月增长8.9%,这是2018年5月以来增长幅度最大的一次。此外,从累计数据来看,1~8月零售累计增速-15.2%,比1-7月累计增速提升3.3个百分点,整个行业正在快速回暖。

回顾2016年至今的国内车市销量走势,不难看出今年年初疫情带来的巨大打击。不过,随着疫情的常态化,市场恢复的速度也较快,至少年中几个月的销量水平与过去三年大抵持平。

新能源车市稳定,自主品牌仍存压力

受疫情刺激,各地都在陆陆续续推出购车鼓励政策,8月最受关注的自然是北京新开放的2万个新能源摇号名额。受类似政策刺激,8月新能源乘用车批发销量突破10万辆,同比增长43.7%,环比增长23.9%。

其中,插电混动车型的批发销量达到1.75万辆,同比增长25%;纯电动车的批发销量8.25万辆,同比增长45%。值得注意的是,这些纯电动车的定位分化十分明显,定位亲民的A00级小车(如五菱宏光MINI(参数|询价)、欧拉黑猫(参数|询价)/白猫(参数|询价)、比亚迪e1(参数|询价)等)就卖了2.5万辆,比例几乎占到三分之一;另一方面,高定位电动车型表现也异常出色,其中的代表特斯拉一家就拿下了1.18万辆的成绩。

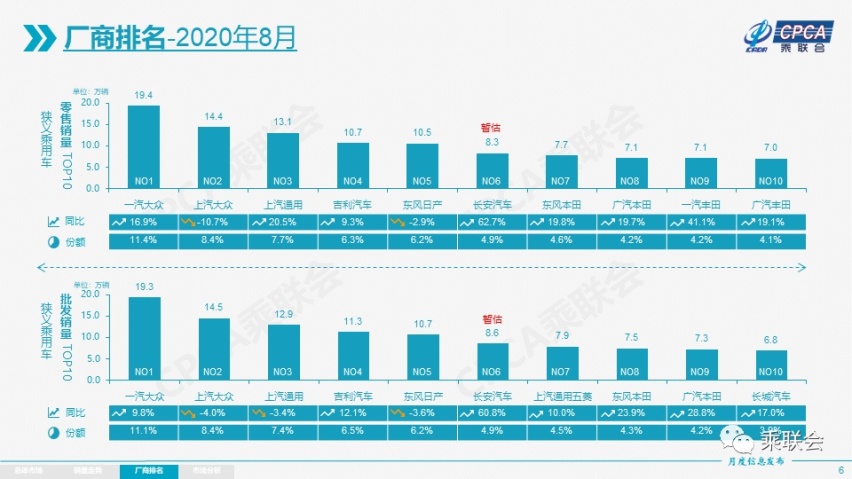

如果将目光聚焦在自主品牌(无论是不是新能源车厂家),我们也能看到一些不一样的东西。一方面,从厂商销量数据排名来看,国内销量榜前排的仍然以那些熟悉的合资品牌为主,只有吉利、长安和长城比较争气,自主品牌在市场竞争中仍需进一步努力;另一方面,伴随这次销量数据反弹的还有近期大密度出现的自主品牌高端产品,像比亚迪汉(参数|询价)、小鹏P7(参数|询价)等多款产品都将迎来不错的发展机会,而红旗这种积极需求转型的品牌也将有更多施展余地。

8月之后,市场前景如何?

从近5年的趋势来看,传统观念中的“金九银十”正在逐步降温:其中,豪华车在这一时段的销量占比持续下降到2019年的17.3%,合资品牌2019年更是下降到17.7%。哪怕是自主品牌,9~10月的零售销量也处于18.1%低位水平。因此,我们没法指望近两个月国内车市再有什么过于惊人的增幅消息。

不过,换个角度想想,疫情带来的一系列活动拖延也可能变相让9~10月销量数据不至于下跌。最直接的事件就是本应在3月举办,却被延期至9月底才开始的北京车展。另外,由于今年国庆与中秋节重合,漫长的十一长假也会激发一波更大的出游潮(虽然未必正好就是假期,但总会集中在前后),一定程度上也能够充分刺激车市销量增长。

总的来说,9~10月的市场前景肯定不会有过去“金九银十”那么夸张,但稳中求进应该没什么问题。还是前面那句话,如果销量反弹的势头能持续更长时间,我们或许能看到一些自主品牌积极转型、从走量(当然,红旗相反)到高低搭配全面发展的成功转变。

(图表数据来源:乘联会)