造车新势力生存图鉴总结 | 2020年很煎熬,不奔跑就被淘汰

十年前,新能源政策暖风吹起,资本市场“大水漫灌”,催生了所谓的造车新势力。它们带来了新理念、新模式、新产品,为新能源市场注入无限活力。巅峰时,新造车企业达400多家,中国车市容得下那么多吗?显然不可能,这两年是它们的“生死年”,有多少新造车企业默默地生长,又默默地消亡。更多数者,或许用“半死不活”来形容最适合。有没有活得滋润的?真正说起来,一个都没有。

全面探究它们的生存状况,其实是一个很复杂的产业话题,已有不少大咖学者的珠玉在前。2020年,编辑部特别策划的“造车新势力生存图鉴”系列选题基本完结,车叔参考最新相关资讯,同样从资金状况、造车技术、产品进度等维度对部分新造车企业作一番总结梳理,让广大车友有一个简化、清晰的认知。

造车新势力普遍“贫血”

有些造车新势力诞生自财大气粗的传统车企,如沃尔沃旗下的Polestar极星、北汽蓝谷旗下的ARCFOX,可以共享集团的资源,虽前期投入巨大也一般不会造成性命之虞。

但更多造车新势力是以“门外汉”跨界而来,比如何小鹏是UC的前高管,殊不知汽车产业的行业壁垒远高于一般的新兴科技行业,车企综合体系的每个环节都需要资金支持,于是有了李斌所言的“200亿造车门槛”。

前几年,新能源市场前景广为看好,造车新势力或以精美的PPT,或以明星创业家的人脉资源、人设魅力,受到风投、基金为主的资方,甚至地方政府、传统车企集团的热捧。

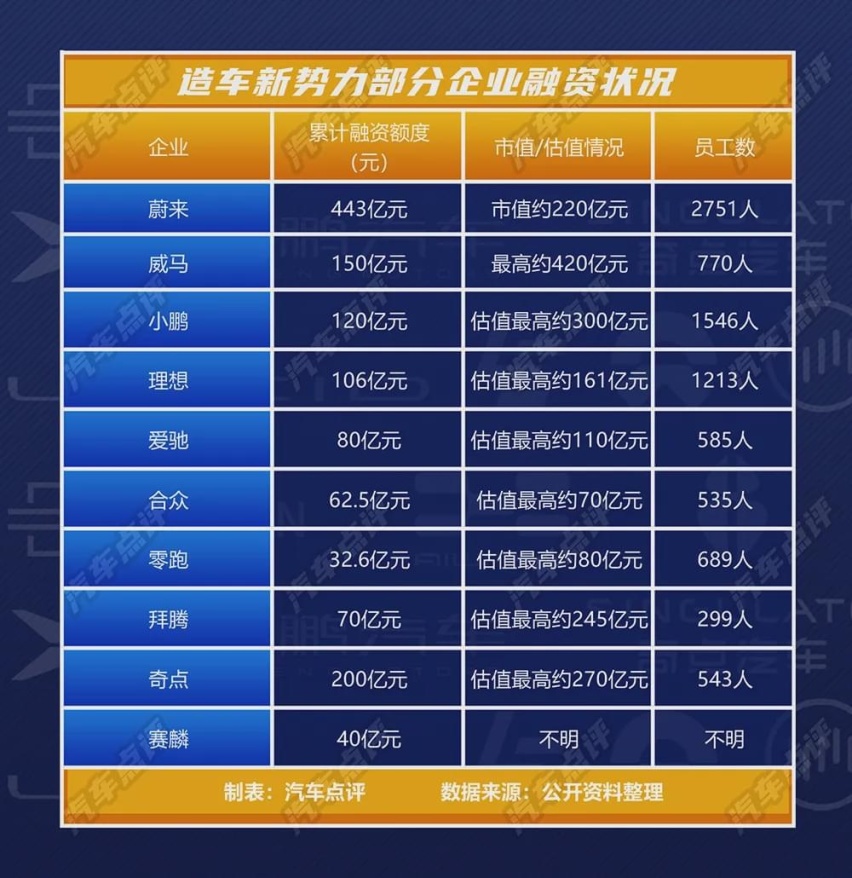

我们不得不叹服造车新势力的吸金能力,头部玩家动辄能拿下数百亿融资,这还不包括建厂、建充电站阶段地方政府给予的财政支持。即便如此,钱还是不够花,就说家底最厚的蔚来,四年累计亏损超220亿(“400亿”一说已被官方辟谣)。造车“烧钱”堪比无底洞,达到盈亏平衡点遥遥无期,“贫血”是造车新势力的常态。

今年“补血”很难

“造血”能力又严重不足

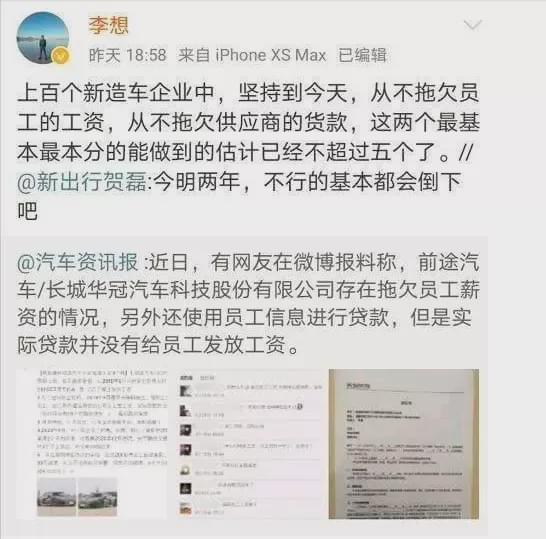

开年以来,受车市寒冬和疫情双重打击,关于造车新势力的负面消息不断。绿驰被河南国投收购、博郡资金告急、前途陷入欠薪风波、天际汽车首席营销官离职……李想更是直言,能做到不拖欠员工工资、不拖欠供应商货款的新造车企业不超过5个。其实大家明白,很多企业只是在守住最后的倔强,不到万不得已,不肯发出那一纸退出公告。

要走出当下困境,最现实、最能见效的手段无外乎“搞钱”。今年以来,蔚来中国落户合肥并喜获70亿融资,零跑得到了大华股份“输血”的承诺,但其他新造车企业就没那么幸运了,它们只能通过裁员减薪、拖欠货款等方式暂时减轻财务压力,为融资四处奔走。

自2018年下半年开始“资本寒冬”来袭,越来越多的资本方直截了当地拒绝新造车企业的融资合作诉求。而一些之前原本有意向的融资也未能如期纳入,企业运营资金延迟到位。基石资本董事长张维曾更是宣称:“没有任何一家造车新势力值得投资。”政府方面也多次定调,要提高新能源汽车项目投资门槛。

对于造车新势力而言,2020年融资门槛和融资成本将越来越高。今年理想寄希望于赴美IPO,拜腾瞄向海外多领域资本,但在疫情全球大规模爆发、全球经济下行成定局的背景下谈何容易。

“补血”难,“造车”更难!

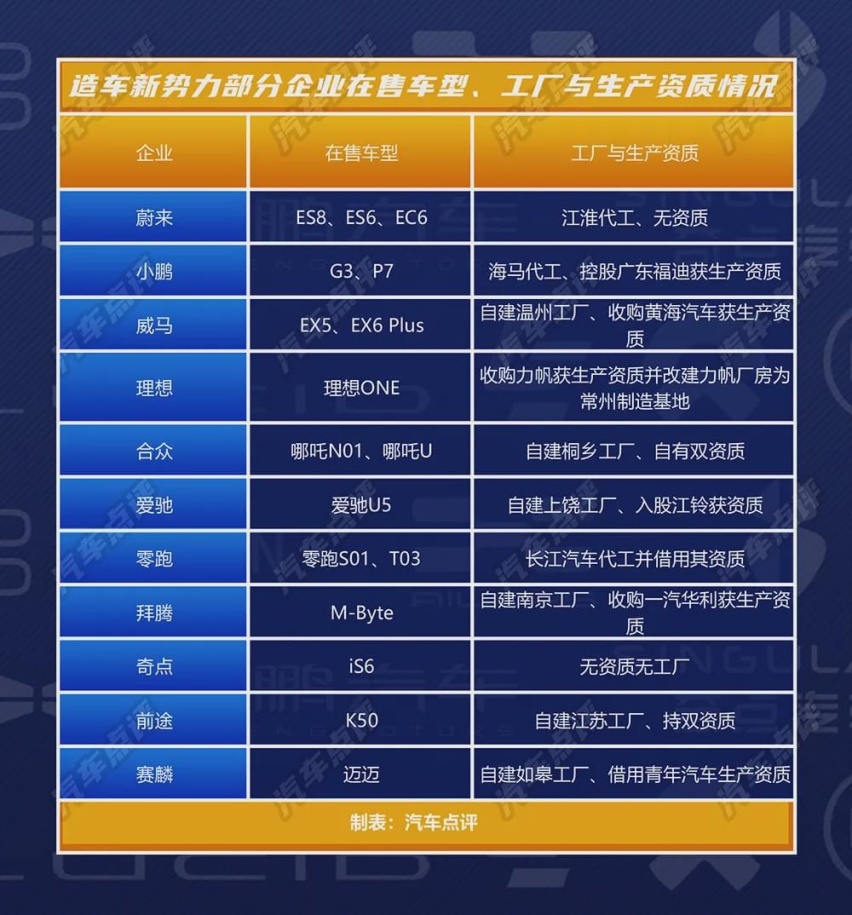

直到现在,造车新势力销量规模还是比较小,完全不足以平摊前期的天量成本。除上图所示企业,其他企业的销量只能说聊胜于无,其中很多匆匆发布概念车后,便死在了融资之路、量产之路上。事实上,就拿蔚来、小鹏这样的头部企业来说,即便产品进入交付阶段,对于资金的需求也是长期性的。因为销量达不到预期,现金流入无法覆盖支出,加上改款车型、新车型研发需要长期投入,如果资金供应不到位,研发、生产只能停滞。

市场风云变幻,他们首先要面对残酷的内部竞争,感受来自传统车企新能源板块的压力,还有特斯拉的强大侵蚀力,产品一旦掉队就可能进入恶性循环。

造车新势力注定小众

极少数能活下来

为什么造车新势力的销量都无法达到预期?

从特斯拉Model 3(参数|询价)的热销来看,新能源汽车、智能驾驶的大方向没有错。关键是,人家特斯拉做的是“从0到1”的创新,而国内造车新势力做的是“从1到0.8”的模仿,有几家新造车企业敢拍胸脯说不是?所以就不要怪中国消费者崇洋媚外。

造车新势力一个个想着“弯道超车”,倾向于中高端市场,区别于早期的低速电动车,希望有个较高的单车利润率,愿景很美好,现实很骨感。在我看来,造车新势力贵在“新”:新物种形象、新的产品与服务体验。就现阶段而言,对它们感兴趣的主要是都市里的小众群体,其典型代表是极客、IT达人。所以,有些造车新势力想回归传统车企调性,甚至大讲高品质背书未必高明,瞧瞧自己的技术储备和生产资质吧,确定能自圆其说?真看重这个只会选择传统主流品牌。

平心而论,造车新势力绝非一无是处。蔚来的NIO生态体系、小鹏P7(参数|询价)实现L3级自动驾驶、哪怕是拜腾的“48英寸大彩电”都算是差异化亮点。而且,造车新势力基本采用互联网直销模式,不论是展厅建设、还是售后服务,都极其注重年轻一代用户的体验、口碑,一旦产品交付后出了问题,企业应对处理非常高效,其带来的亲切感确实是传统车企难及的,因此也圈了不少粉。

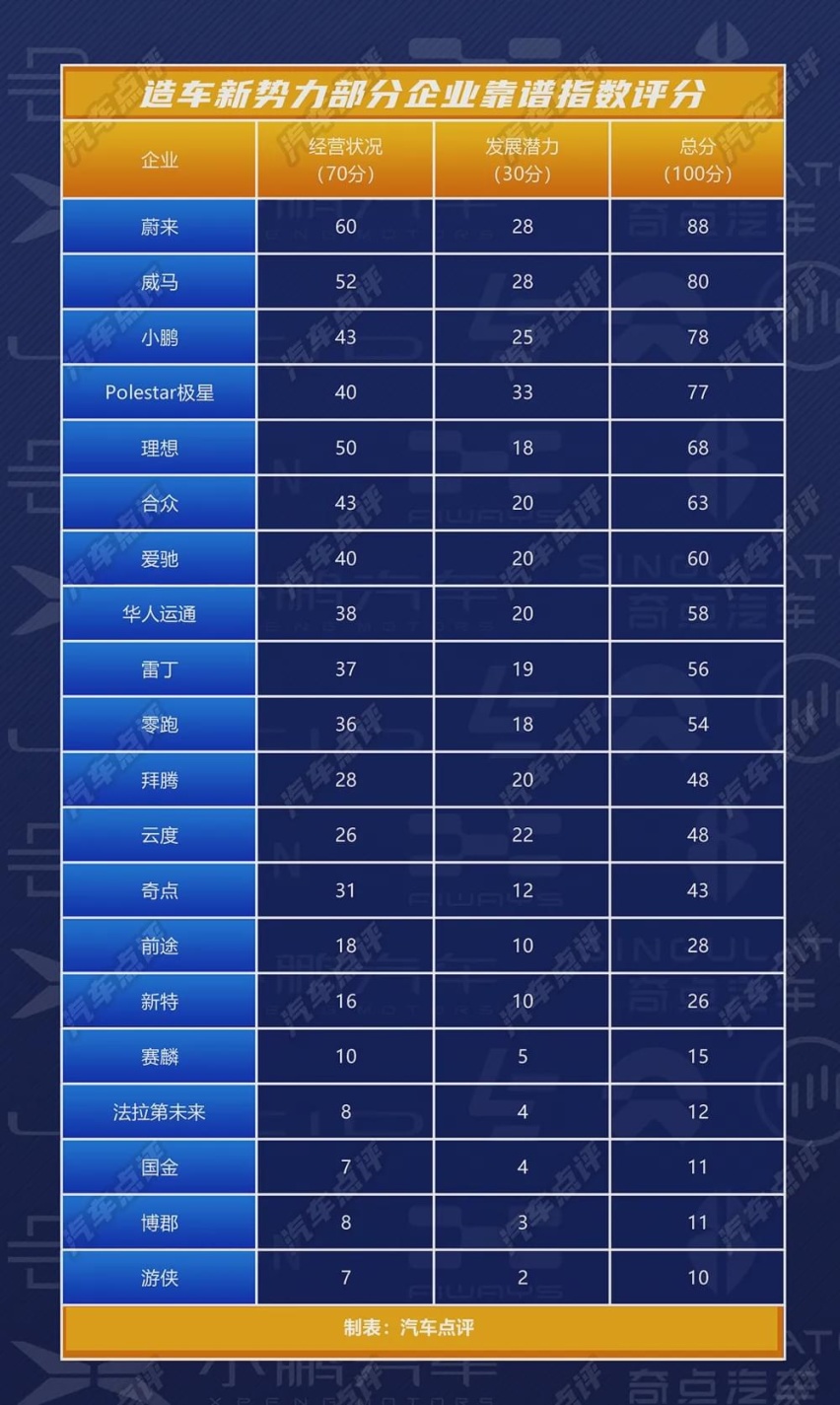

具体到各家企业,肯定有明显的强弱之分。车叔从横向对比的角度,以资金状况、技术实力、产品市场份额、用户口碑等多个维度,对造车新势力部分企业评分,供车友们参考。

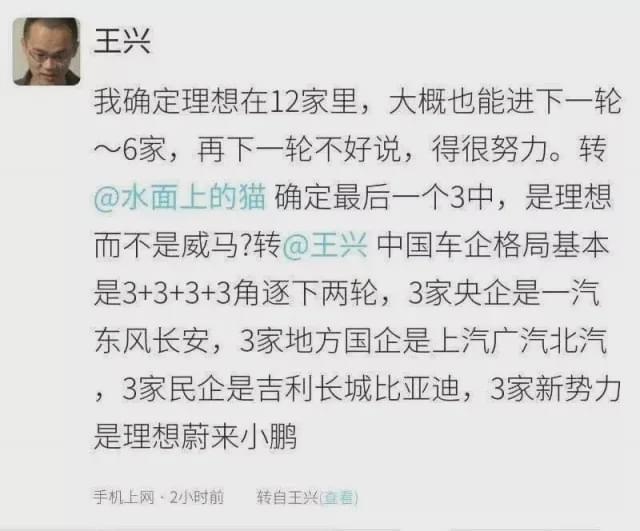

在车叔看来,60分是最起码的“生存线”。美团创始人王兴曾对汽车行业发表看法:国内汽车圈最后只会剩下“3+3+3+3”家车企,即3家央企、3家地方国企、3家民企和3家造车新势力。可能言重了一点,我个人认为蔚来、小鹏、理想有很大概率涉险过关,Polestar极星这类背靠传统车企的新势力另当别论。

至于其他企业,注意本文第一张图表中的估值,毕竟经营的是重资产行业,被兼并重组是最可能的结局。目前来看,严峻的内外部环境不太可能短时间内从根本上逆转,造车新势力的目标人群体量太有限,融资窗口期一过,到了经营临界点,退出只能说是身不由己,后期“逆袭”虽不无变数,但也难比登天。

写在最后

最后,车叔想对那些负重前行的造车新势力大佬们说:行胜于言,少言多行。企业能立足依赖广大消费者的支持,而在社交媒体上的过于活跃、频出“金句”,甚至抱怨未必是好事。长期以来,部分造车新势力激进冒失、颠覆传统造车观、功利性太强的做法,以“车圈野蛮人”的形象示人,消费者很难买账。

毕竟对于大多数人,车并不是“情怀落地”的产物,而是决策周期长、决定生活质量的大宗商品。多一些硬背书,多一些实际的利益点,多一些令人尖叫的体验,且不说实现主流化,至少能给更多潜在消费者一些说服自己的理由。从长远来看,车市会走出低迷期,但在此之前,还请你们花光所有的力气,先好好活着。