“国际大牌们”的去“宁德时代化”

我们先来看看,这几年,宁德时代这个“香馍馍” 是如何炼成的:

奔驰:2017年,法兰克福车展上,戴姆勒股份公司负责大中华区业务的唐仕凯表示:根据奔驰EQ子品牌的整体发展战略,2022年在全球市场将推出10款全新纯电车产品,而EQ品牌在中国国产,同时将使用中国电池企业的电池,宁德时代将成为重要的电池供应商之一。

2018年5月,戴姆勒集团采购主管表示,戴姆勒集团和宁德时代签订了合同,宁德时代正式进入戴姆勒供应链体系;

宝马:2018年7月9日,宁德时代与宝马达成合作。宝马将从宁德时代采购总计40亿欧元的锂电池,其中15亿欧元来自宁德时代的德国工厂。

这笔40亿欧元的大单,甚至已经超过宁德时代2017年全年营收的1.5倍,宝马因此成为宁德时代的“超级粉丝”。宁德时代的崛起,与宝马不无关系。

大众:2018年3月,宁德时代击败LG、松下、三星等多家企业,竞标成功。一举成为大众集团MEB电动车项目的动力电池供应商。这意味着宁德时代成为当时大众集团在中国境内唯一、全球内优先采购,应用于MEB平台的动力电池企业。

汽车圈的“国际大牌”们纷纷牵手宁德时代,一时间,宁德时代风头无二。

但是,在这场少一些“友谊”,多一些“利益”的商业合作中,注定“翻脸”比“翻书”还要快。也就两三年的时间,开始变天了。

2020年7月3日,奔驰官宣,与中国动力电池电芯制造商孚能科技(赣州)有限公司展开深化战略合作,奔驰入股孚能科技,持股比例约为3%。

奔驰入股孚能科技的目标很明确:从短期来看,双方将共同研发高新电芯技术,提升电池能量密度,缩短充电时间;从中期来看,奔驰以资本“绑定”科技,利于保障电池供应,提高电动化竞争力;从长期来看,这是奔驰致力于实现其“2039愿景”,在通往碳中和出行转型路上,又迈出的重要一步。

“一石三鸟”,难不成奔驰也深谙“手谈”之道?

奔驰为什么选中孚能科技?

当下,动力电池领域正处于群雄并起的“战国时代”,各门各派自有其安身立命之本,孚能科技,作为科创动力电池第一股也不例外。

全球领先的三元软包动力锂电池技术,是孚能科技的成名绝技。5年之前,孚能科技就实现了220WH/kg三元软包电池的量产,而彼时,包括日韩主流厂商在内的整个行业,也仅维持在150—180WH/kg这个水准。

因此,早在2017年,孚能科技就以50亿的C1轮融资,打破了全球锂电池行业单笔最高融资记录。孚能科技获得资本市场青睐已久。

无独有偶,今年5月,大众终于在传了一年多时间的“绯闻”中,与国轩高科“联姻”成功。

虽然,之前羞羞答答,不如奔驰来得爽快,但一旦坐实,大众也不含糊,通过转股和募资定增的方式,大众将成为国轩高科的第一大股东,占总股本的26.7%。大众因此成为首家控股中国电池厂的外资企业。

转眼间,国轩高科不仅摆脱了公司举步维艰的债务困局,摇身一变,还成了“德资企业”,找谁说理去?

国轩高科之所以被大众翻牌,除了国轩高科300亿的市值,正对大众的胃口之外,国轩高科本身具有磷酸铁锂电池的研发和生产实力。2019年,其磷酸铁锂电池的市场占有率为15.1%,甚至略高于比亚迪的13.8%。

至于“超级粉丝”宝马,甚至比奔驰和大众更早做好了打算。

早在2017年10月,宝马在德国之外第一家,也是全球第三家完整的动力电池中心,在沈阳落成。该中心集电池研发、生产及测试于一体,以本土化研发为主导力量,致力于打造符合品牌要求的高压动力电池技术。

宝马集团董事齐普策表示:沈阳宝马电池中心,是宝马集团电动出行战略的重要一环,也是中国首家由豪华汽车制造商建立的动力电池中心。

看来,这个“超级粉丝”其实早就心怀二心,一旦自家的电池中心产能达标,宝马走得比谁都要快。

如此来看,动力电池的未来就较为明朗了,奔驰的动力电池一定来自于孚能科技,大众当是国轩高科,宝马则“肥水不留外人田”。只有当上述产能不能满足其装机量时,才可能发生外购,而即便是外购,也不一定非要选择宁德时代。

比如丰田。

2019年6月,丰田才开始从中国电池供应商手中采购动力电池,而之前,丰田一直与松下合作(二者建立了电池合资公司)。在延续与松下合作的基础上,丰田在国内市场一举确定了宁德时代和比亚迪两家电池供应商。

事情仅仅过去一个月,丰田突然宣布,将与比亚迪就联合开发电动车达成合作,产品包括轿车与底盘,SUV纯电动车型,以及共同开发上述车型所需要的动力电池。

经验老到的丰田,走“遍地开花,重点培养”的路子。我谁也不得罪,但我知道我自己真正需要什么。

当然,还有绕不过去的特斯拉。

特斯拉是所有电池供应商都紧盯的一块大肥肉,因此也注定特斯拉在电池供应商的选择上,成为一个“大渣男”。

之前很长一段时间,松下是特斯拉唯一的电池供应商,但是特斯拉发现,他自己都还在为盈利而苦苦挣扎时,松下已经赚得盆满钵满。50%以上的利润被松下拿走了。

于是,特斯拉开始谋求更多的合作伙伴。选择和LG化学、三星以及SK“眉来眼去”是在所难免。

在不断选择的过程中,特斯拉的眼界也越来越高,TA需要既有成本、技术、产量、可靠性优势,还希望是走圆柱电池路线的供应商。

终于,LG化学“委曲求全”,在南京工厂为特斯拉另辟生产线,专供特斯拉圆柱电池。

但是,特斯拉并没有打算和LG“长相厮守”,宁德时代进入特斯拉的视线,尽管宁德时代并不擅长圆柱电池,但是宁德时代有“地头蛇”的优势,甚至特斯拉将来还有用得上宁德时代德国埃尔福工厂的可能性。

终于在今年2月,特斯拉宣布与宁德时代合作,但是未来两年却不保证采购数量。

事实上,特斯拉谋求自建电池厂的雄心,却从没有被浇灭。特斯拉着手在加州弗里蒙特市建造一座用于研发和生产的电池工厂,已经是公开的秘密。

特斯拉的个性,注定和宁德时代若即若离,尿不到一个壶里。

由此来看,无论是奔驰、大众这类直接注资电池工厂的做法,还是丰田、特斯拉坚持“鸡蛋不放在一个篮子里”的行为,抑或是宝马这种“一开局,你就注定是备胎是过渡”的策略,“国际大牌”们有意无意间,都在疏远和宁德时代的关系。

是宁德时代不“香”了吗?

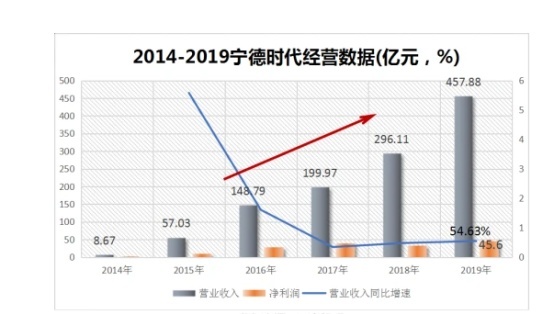

宁德时代自然还是那个宁德时代,无论从体量、规模、效益、研发、生产各个领域来看,宁德时代仍然是国内第一,世界前三的“独角兽”企业。

新能源汽车发展至中盘,随着新势力的崛起,传统主机厂的纷纷入局,动力电池,这个类似于内燃机时代,半个动力总成的核心部件,越来越成为其发展的掣肘。一旦受制于人,全身“血脉不畅”,供应链的关键环节掉了,影响难以承受。

无论是特斯拉多年来,都在为松下“打工”的尴尬,还是奥迪e-tron(参数|询价)由于电池供应不足导致停产的窘迫,都是主机厂的“前车之鉴”。

命运必须攥在自己手中,一旦时机成熟,主机厂们纷纷开始运作。更遑论,动力电池的研发与生产,较之内燃机而言,显然更容易上手。

宁德时代太大了,或许大众在入股国轩高科时,不是没有考虑过宁德时代。但是,当大众以5700亿的市值对标宁德时代3200亿的市值时,发现对方分明也是一个庞然大物。同样26.7%的股份,国轩高科300亿的市值,显然才是大众能够承受的价码。

这也是当下,各主机厂只能与宁德时代在业务层面的合作,很难走到资本层面合作的原因。

如此,从趋势来看,宁德时代就稍显尴尬了:小而精的动力电池厂会归顺于大的主机厂,大的主机厂因而会扶持、培养自己的 “嫡系”部队。大众对国轩高科定增中的两个募投项目全部针对三元锂电池,正是国轩高科的弱项,就是最好的佐证。

宁德时代接下来的路该怎么走?这是一个关于“盛世忧患”的课题,或许成立于4月1日,位于日本东京的泰星能源解决方案有限公司,是一个很好的参考案例。因为该公司的股东分别是持股51%的丰田,以及持股49%的松下。

蓦然回首,发现比亚迪选择的路,居然更具有未来性。