2019年新能源正积分供过于求,车企是否能够高枕无忧?

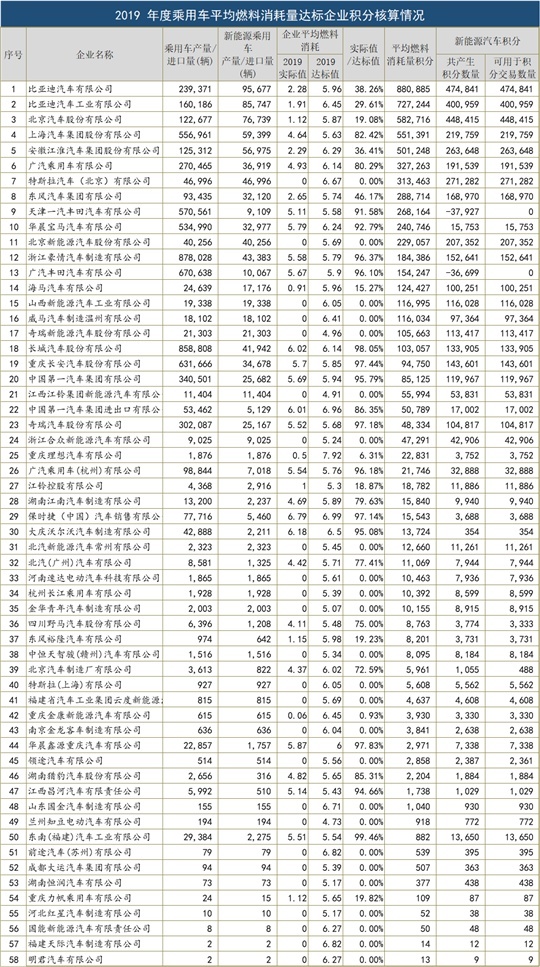

日前,工信部发布了2019年度中国乘用车企业平均燃料消耗量与新能源汽车积分“成绩单”,对144家车企“双积分”进行公示。

统计显示,2019年度中国境内144家乘用车企业共生产/进口乘用车2093.00万辆(含新能源乘用车,不含出口乘用车),平均燃料消耗量实际值为5.56升/100公里,燃料消耗量正积分为643.43万分,燃料消耗量负积分为510.73万分,新能源汽车正积分417.33万分,新能源汽车负积分85.53万分。

对比2018年度的统计数据,汽车行业在2019年的平均燃料消耗量值降低了0.24L/100公里,燃料消耗量正积分增加了349.56万分。

由于2019年对乘用车企业的新能源汽车积分有了10%的比例要求,所以从2019年开始出现新能源负积分,也就是企业生产新能源未达到10%。从2019年的情况来看,新能源汽车正积分可以完全覆盖负积分,并且燃料消耗量正积分也可以充分覆盖负积分。从这个角度来看,2019年新能源正积分供过于求,并且正积分富余很多。

那车企是否能够高枕无忧?其实并不然。

达标企业自主品牌占多数

按照目前的积分要求,新能源产品产销得越多,企业的平均燃料消耗就低,相应的燃料消耗积分和新能源积分就越高。

按照此次公告的排名数据,我们可以看出,比亚迪、北汽、上汽、江淮、广汽等自主品牌新能源大户都能够比较轻松的满足“双积分”要求。

但是需要进行深思的是,按照上述几家企业2019年给出的销量数据来看,其销售的产品有超过50%的数量均面向的是对公共享出行等B端大客户,在今年受到疫情影响,B端客户萎靡的情况下,未来的双积分达标可能会有一定难度。

另外值得一提的是,在达标的排行榜中,也上榜了不少纯电动车企。以特斯拉为领衔,众多造车新势力紧随其后。面对双积分政策,其实过的最好的就是它们,无论生产多少车辆,由于是纯电驱动,不产生燃油消耗,“双积分”一直都是达标的状态。同时产生的富余积分也可以向其他积分不足的企业转卖,以获得更多的利润,这也是双积分政策的初衷。

此外,长城因为小排量发动机以及欧拉(参数|询价)品牌的销量拉动,以往的SUV耗油大户意外合格。而天津一汽丰田和广汽丰田的南北两田则因为混动车的强势,双积分达标,但是由于传统混动车型不能够算作新能源产品,在双擎E+少数产品的拉动下,新能源双积分依旧分别负3万余分。

但这种情况有望在新版双积分政策中得到解决。新版双积分明确了鼓励节能车型发展,对生产/供应低油耗车型的企业在核算新能源汽车积分达标值时给予核算优惠,2021-2023年逐步提高低油耗车型核算优惠力度,从0.5倍、0.3倍逐步过渡到0.2倍。48V、普混车等低油耗产品将得到一定程度的发展,而日系本田丰田等车企将成为较大的受益者。

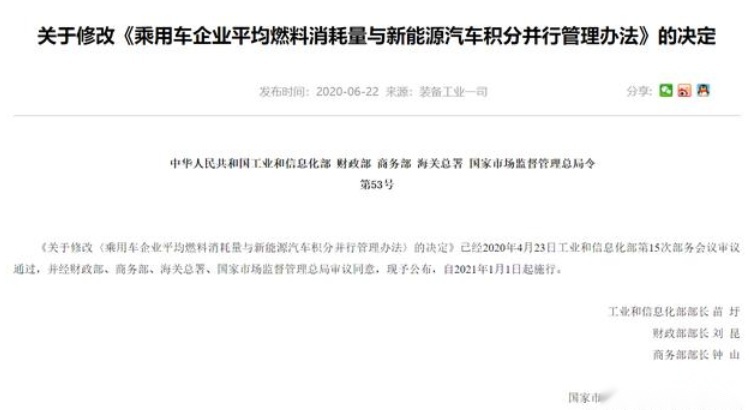

新版“双积分”规定更严

双积分中最有价值的是新能源正积分,但是如今新能源正积分供过于求,必然导致积分价值的降低。

为此,工信部在6月联合多部门发布《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》(简称“新《管理办法》”自2021年1月1日起施行),调整了积分的计算方法,也将2021-2023年新能源汽车积分比例要求调整为14%、16%、18%。随着双积分政策的不断完善,新能源积分的价值也将逐渐提升。

而2024年度及以后年度的新能源汽车积分比例要求,则由工业和信息化部另行公布。

按照该比例要求,基本能够保障实现“到2025年乘用车新车平均燃料消耗量达到4.0升/百公里、新能源汽车产销占比达到汽车总量20%”的规划目标。

2019年燃料消耗量不达标的企业共有86家,这些企业里燃料消耗量负积分数量前十的企业是一汽-大众、上汽通用、北京现代、北京奔驰、东风汽车、东风小康、上汽大众、上汽通用五菱、一汽丰田、广汽三菱。不达标企业中多数都没有新能源正积分,并且负积分也有较大缺口,需要通过各种途径来抵消负积分。

可以看到,未达标企业多数为合资大型车企,这也是由于合资企业在华推出新能源车型的节奏相比自主品牌来说较为缓慢,且产品竞争力不强。但是随着大众等车企的新能源产品布局逐渐展开,这种情况将得到一定程度的缓解,但是留给它们的时间依旧不多,一旦无法完成积分,按照体量,将在购买积分抵消方面付出相当大的利润代价。

补贴退坡后,新能源车销量骤降,新“双积分”政策意在促进新能源车销量增长,积分的可结转交易也成为了另一种的补贴政策。

2020年开启的新十年,新能源车市以负增长开局,表明在市场需求有限的情况下,政策仍是推进新能源汽车发展的主导力量。与新能源汽车财政补贴的方式不同,“双积分”政策的思路是通过建立积分交易机制,形成促进节能与新能源汽车协调发展的市场化机制。

但是补贴也好,双积分政策也罢,依旧是政策推动,如何真正实现市场化,还需要企业自身不断推出出色的产品,才能与燃油车实现同台竞技。