蔚来遭做空,被问及特斯拉降价。李斌:不慌不慌,影响不大

在中概电动汽车股本周飙涨之际,做空机构香橼发布做空报告,称蔚来股价已经脱离合理范围,股价应该“腰斩”,目标价应为25美元,跌幅达到48%,受到香橼做空的影响,当天盘中涨幅超过11%,创下历史新高达到54.2美元的蔚来汽车,由涨转跌,跌幅一度超过16%,收盘跌幅也在7.74%。

随后,受到蔚来的影响,同为中国造车新势力三强的理想汽车当天涨幅达到28%,达到历史新高的40.806美元,但也由涨转跌,最终收跌1.83%,收盘价为31.2美元,小鹏汽车的涨幅也超过了14%,股价达到历史新高的51.27美元,但随后也由涨转跌,跌幅一度超过15%,最终收跌6.13%,收盘价创下了历史新高,达到了41.99美元,随后,三家造车新势力的股价还在持续下跌。

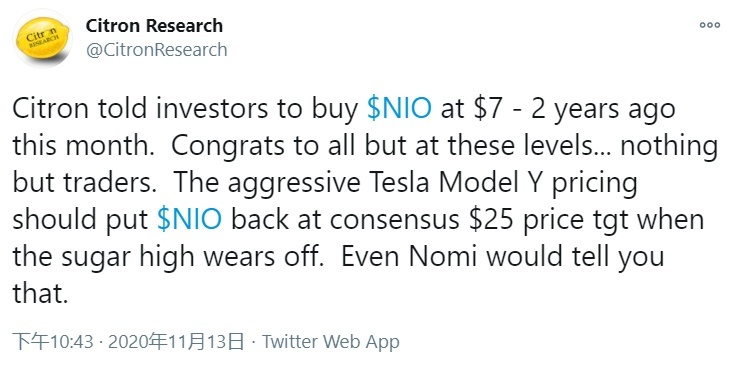

值得注意的是,两年前香橼建议买入蔚来股票时,其股价仅为7美元,随后一路飙涨突破50美元,大涨接近十倍,为什么当初香橼如此看好的公司,现在却要使劲捶?懂的人自然懂,都是泡沫。

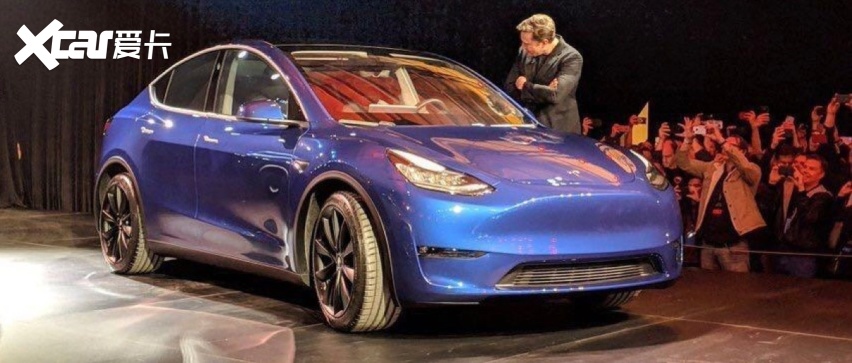

香橼在做空报告中表示,购买蔚来股票的人,显然低估了未来特斯拉Model Y(参数|询价)国产后的定价,等到ModelY发布后,凭借低廉的价格很可能会冲击蔚来汽车的销量。

香橼援引德意志银行的分析称,特斯拉可能会大幅降低上海工厂Model Y的价格,可能从48.8万元人民币降至36万-39万人民币。Model Y可能将成为蔚来EC6(参数|询价)和ES6直接竞争对手,这可能会损害短期市场情绪,并打击蔚来的订单增长势头。

德意志银行表示,现在中国本土分析师预测,特斯拉Model Y的定价将大大低于对蔚来构成威胁的关键价位。天风证券近期在研报中指出,中国产Model Y起售价可能为27.5万元,是非常诱人的价格。

按照市值计算,目前蔚来估值是未来12个月销售额的17至18倍,而特斯拉为9倍,双方差距均创下历史新高。尽管巴菲特投资的比亚迪今年也暴涨400%,但估值仅为销售额的3倍,除此之外,蔚来在中国新能源汽车市场上的份额仅为3%,而10月特斯拉在华销量是蔚来汽车的两倍多,早前特斯拉在美市占率更是接近50%。所以,蔚来股价过高显然不在情理之中,价格腰斩似乎只是时间问题。

面对质疑,蔚来汽车于11月17日发布了今年第三季度财报,数据显示蔚来该季度总营收达45.26亿元,高于市场预期的43.8亿元,同比增长了146.4%。与2019年最惨的状况相比,今年蔚来汽车在销量和销售实现了双突破。

第三季度,蔚来交付汽车12206辆,同比增长154%,也创下历史新高。对比来看,理想汽车第三季度共交付8660辆;小鹏汽车第三季度汽车交付8578辆;特斯拉今年第三季度则交付了139300辆汽车,也同样创下历史新高。

按照目前形势而言,虽然国产新势力的产能没法和特斯拉相抗衡,但各家都在销量增长的同时想尽办法提高产能,如果不按公司市值来算的话,特斯拉的销量是远远比不上传统汽车厂商的,举个例子,丰田仅在中国市场,9月份的销量就接近18万台,就连丰田CEO丰田章男都表示:虽然特斯拉的市值超越我们很多,但“产量远不及我们。”

如果只论市值的话,成立仅仅17年的特斯拉市值已经达到4000亿美元,超越了百年车企老丰田好几倍,而蔚来仅仅成立六年,市值已经达到571亿美元,已经远远超过宝马的482亿美元,而宝马品牌已经成立104年,所以,在资本主义市场,新能源车的市值普遍比传统车企要高不少。

随后,蔚来汽车创始人兼CEO李斌参加了第三季度财报的电话会议,当被问到特斯拉频繁降价对蔚来的影响时,李斌表示,

特斯拉跟我们确实是一个不太一样的公司。他们会不停地降价,在过去的这一年降了很多很多次价。他们总体上来说是按成本定价的一个逻辑。从事实的角度来讲,他们在去年年底今年年初的第一次降价,对我们当时的订单确实差不多有一个星期的影响。但后面每一次降价,其实基本上就没什么影响。最近的一次很大的降价,降了10%左右,国庆节10月1号的降价。

事实上我们10月份创造了订单的历史纪录。我们现在在中国平均购车发票的价格总体上要比特斯拉贵十几万人民币,我们认为我们的产品和服务有自己独特的竞争力。目前的汽车市场“蛋糕足够大”,而蔚来汽车最主要的竞争对手还是油车,特斯拉降价对我们影响不大。