氢云观察:锂电来袭,重卡是否会成为氢电与锂电之争的“决战场”

目前,新能源汽车业内形成了“乘锂商氢”的分工意见,这个“共识”甚至出现在新版新能源汽车发展规划的征求意见稿上。事实上,锂电市场化程度高,推广速度快。在可锂可氢场景下,还处在产业化阶段的氢电没有优势了,“乘锂商氢”这个“共识”可能发生变化。

近日,工信部网页发布关于2020两会上宁德时代曾毓群对于“重卡及工程机械车辆电动化”提案的回复,其主要内容包括工信部赞同曾毓群的提案,并将就重卡及工程机械车辆的电动化设置推广指引,还提及了将联合财政部为重卡车辆电动化设置财政补贴支持。

图1 工信部官方答复

缺乏补贴是此前纯电动重卡发展缓慢的重要原因,再叠加长途、重载对纯电技术的约束,重卡领域被认为是氢电的“自留地”。

随着纯电动重卡车型的大量出现和换电模式的示范推广,重卡市场不再专属于燃料电池;补贴加持之后,纯电动重卡可能将氢能重卡“挤出”车辆领域最后这块“自留地”。在乘用车领域,燃料电池就有过被寄予厚望,却因发展速度不及锂电而丧失机遇的历史。一家龙头企业高管感叹,“燃料电池技术从全面替代到部分替代,行业不努力,被迫退出市场竞争也不是没有可能”。氢能重卡或者氢能汽车的活路在哪里?氢云链认为,当下必须加快降低成本和市场推广的速度,才能避免重蹈乘用车的覆辙。

1、纯电动重卡来势汹汹

根据中汽协数据,2019年中国重卡实现约117万辆的总销量,再创新高,同时也是在车市寒冬中复苏最快的细分领域。预计未来三年,重卡市场仍将保持100-110万辆的销量。同时,重卡对于动力电池或氢气的需求远大于乘用车,以纯电动重卡为例,搭载的动力电池在170-400KWh之间(国外的电池容量更是达到240-550KWh之间),远超乘用车不足100KWH的水平,潜在的市场规模更是客观。

无论对于早就产能过剩的锂电,还是刚起步的燃料电池,重卡电动化都是十分重要的产能消化渠道。所谓的“乘锂商氢”,只是个缓和争议的漂亮话,氢锂向彼此的应用互相渗透是必然的事情。锂电产业更成熟、市场化程度更高,渗透的时机更早。

氢云链了解到,早在曾毓群提出这项提案以前,就有诸多企业布局电动重卡:国际上,特斯拉旗下电动卡车Semi已经发布,传统巨头如沃尔沃、曼恩、斯堪尼亚、DAF等也相继发布了纯电动重卡车型;国内市场,包括比亚迪、中国重汽、一汽解放、东风、开沃集团、大运汽车、高迈新能源、安徽华菱、中联重科、陕汽、徐州徐工、湖北三环、中航长征、江铃重汽、北奔重汽等国内知名商用车企均已布局了纯电动重卡。

市场方面,2019年,我国新能源重卡在新能源汽车行业产销量整体下滑的环境下逆势暴涨,销量达到5036辆,较2018年增长665.35%!其中比亚迪表现最为亮眼,新能源重卡销量达到2853辆,市场占比达56.65%,占据半壁江山。

尽管“长途、重载场景更适合燃料电池汽车”已经老生常谈,但随着纯电动重卡技术逐步突破、成本下降和换电模式的示范推广,诸多问题正在得到解决,纯电动重卡已经来势汹汹。

2、氢能重卡方兴未艾

与蓄势已久的纯电动重卡不同,氢能重卡在2020年才迎来“元年”。

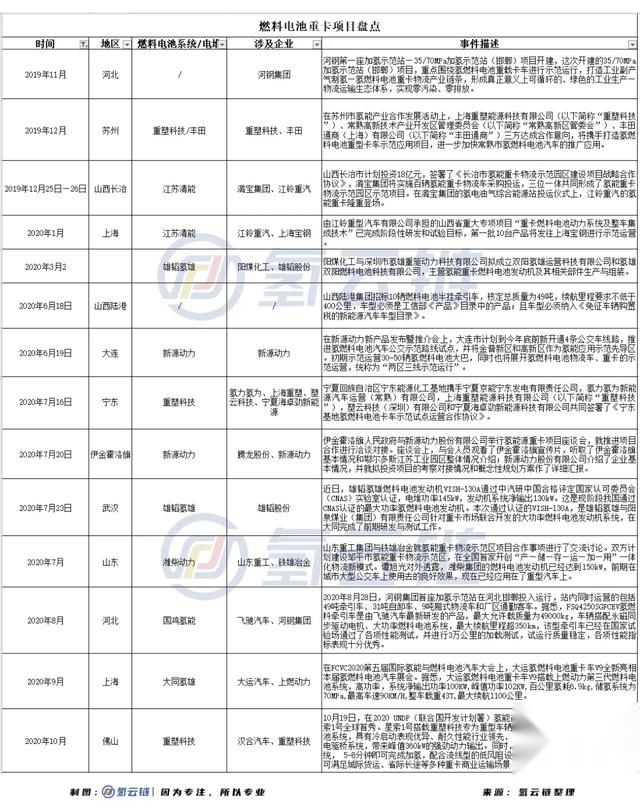

氢云链据公开信息统计到,全国目前共有山东、江苏、辽宁、宁夏、山西等省市开展燃料电池重卡项目,其中,在常熟和宁东化工基地两地明确签约了氢燃料电池重卡示范项目。具体而言为上海重塑、常熟高新区管理委员和丰田将携手打造氢燃料电池重型卡车示范应用项目;宁东能源化工基地、宁夏京能宁东发电、氢力氢为,上海重塑,塑云科技和宁夏海卓劲等均共同签署了合作协议。国内路面上跑的,包括实验车辆不超过百辆。

表1 全国燃料电池重卡项目

与此同时,全球各车企也正在加速布局,比如:丰田牵手肯沃斯,本田牵手五十铃,现代牵手康明斯,尼古拉牵手依维柯,潍柴牵手巴拉德;而在今年一季度,美国正式发布燃料电池重卡技术路线图和欧洲发布燃料电池重卡联合声明,这让市场注入并增加强力预期。

3、氢能重卡如何面对市场危机?

在20年前,即使在乘用车领域,燃料电池也被认为是更好的替代方案,但由于锂电技术的快速发展和成本的下降,锂电迅速成为了乘用车市场的主流,氢电的应用场景被压缩到商用车领域。

从车辆类型看,目前纯电动重卡销售的种类包含自卸车、自卸式垃圾车、洗扫车、清洗车等十多个类型。在2019年,纯电动自卸车占比最高,达到56.57%;其次是纯电动自卸式垃圾车的市场份额为19.94%——纯电动重卡实现了“短途、重载”上的突破,氢能重卡“长途、重载”的优势仅余“长途”。换而言之,市内渣土车、封闭物流园、环卫车等部分短途、低频运输的场景下,氢能重卡已经不再具有明显优势。

如果在工信部明确提出将联合财政部设置重卡电动化补贴的情况下,未来氢能重卡的市场前景更加严峻。

氢云链认为,目前国内燃料电池成本下降速度已经很快。以大巴为例,至今比亚迪10米大巴售价超过70万,对比2015年前后200万售价下降速度一般;而燃料电池大巴在规模有限的情况下已经降至150万以下甚至更低,而且还在迅速下降。日前国鸿氢能推出1999元/kw的电堆价格,更是进一步加快了燃料电池成本下降速度。其余电堆企业向氢云链表示,若市场需要,有能力跟进国鸿的价位,更是有厂商负责人直言,3年后电堆价格将下降至1000元/KW。

既然降本通道已经开启,氢电重卡只有在推广速度方上取得突破,就能避免“重载”场景优势被进一步被弱化、市场进一步被压缩的风险,加上“长途”不易替代优势,氢电重卡前途就有保障了。

正如欧阳明高教授在电动汽车百人会上提到“鉴于多种技术路线呈现你追我赶的态势,氢燃料电池技术必须要脱颖而出,必须在2035年达到百万量级目标”这是deadline,最后防线!

氢云链认为,没有重大材料突破,锂电降成本空间所剩无几。氢电降成本才刚开始,还有80%以上降本空间。在锂电和氢电成本平衡点到达时,氢电替代燃油车更有优势,使用习惯与燃油车相似。所以,氢能重卡必须加快推广速度,至少在电动重卡占领市场之前形成二者市场化竞争格局。

问题是氢电重卡如何加速推广,推动政府和社会支持?氢云链认为,领军企业加速对各类重卡应用场景的开发,加快示范速度和加大示范规模;加快加氢站等基础设施推广速度。此外,还需要一个“燃料电池版特斯拉”颠覆传统商用车逻辑的故事、逻辑和商业模式出现,作为市场引爆点,加速氢能汽车的市场推广速度。

编辑:氢氢我心 校对:风氢扬审核:氢云小仙女

来源:本文氢云链团队原创,转载请注明来源。