销量向下、集中度向上,车企高考成绩公布

2020年上半年,中国汽车市场已裹挟着太多不容易落下帷幕,下半年又将有着怎样的不确定性?

7月13日,中国乘用车市场信息联席会(以下简称“乘联会”)公布了6月国内狭义乘用车批发销量TOP15。在多事之秋的年中节点之际,这份榜单格外引人关注。

经过一场不请自来的疫情大考,汽车企业交出了怎样的答卷?谁在逆境中实现了增长?谁只是冠冕堂皇?谁又在展露锋芒?

以下,汽车K线将从汽车上市公司的角度,借助这份榜单做一些简单解析。

「数据来源:中国乘用车市场信息联席会」

整体来看,中国狭义乘用车批发销量TOP15,合计销量在今年上半年达到596万辆,虽然与2018年的822万辆、2019年的742万辆不可同日而语,但其所占市场份额,却已逐渐从2018年的71.2%,上升至去年的74.7%,并已至今年的77.8%。

由此不难看出,国内汽车头部企业的市场聚合效应,愈发明显。同时,复杂严峻的经济环境以及公共卫生事件,无疑加速了汽车企业自身变革和行业格局重塑的速度。

上汽集团(SH:600104):“急先锋”集体失速

作为国内A股市值最大的汽车上市公司,上汽集团2020年上半年的销量表现,估计要让不少投资者和股民寒彻心扉。

在资本市场,上半年上汽集团股价下挫25%,截至6月30日收盘,该股报16.99元/股,市值蒸发680亿元。虽然近期回升至19元左右,但形势依然严峻。

在销量层面,根据上汽集团公布的产销快报,6月其整体销量为47.9万辆,同比恢复正增长;但1-6月累计销量为204.9万辆,同比下降30.24%,降幅超过行业整体水平约8个百分点。

该集团旗下重要合资板块和自主板块,均亮起了红灯。其中,上汽大众和上汽通用昔日两个百万辆大户,上半年销量仅分别为57.7万辆、55.6万辆,同比降幅超过30%;而上汽通用五菱也仅达成53.1万辆销量,同比下降28.69%,上汽乘用车累计销量为24.1万辆,同比下降22.52%。

在乘联会发布的榜单中,上汽集团旗下这四个公司累计同比降幅,同样领跌TOP15。

其中,上汽大众昔日荣光不再,上半年销量冠军宝座被一汽-大众以26.7万辆差距优势强势夺回。

上汽通用虽然保住了第三位,但与第四名吉利汽车的差距,从去年同期的18万辆,缩小至2.6万辆。上汽通用五菱狭义乘用车销量相比去年同期几乎腰斩,仅为21.9万辆,在榜单中的排名,从第6位骤降到第15位,险些跌出圈外。

更为雪上加霜的是,上汽通用五菱旗下宝骏560,因“没完没了”的变速箱故障登上了今年的315晚会。不敢设想,如果今年的315晚会如期举行,上汽通用五菱的销量估计连20万都保不住。

对上汽集团来说,昔日的急先锋上半年纷纷失速。上汽大众大众品牌B级轿车帕萨特(参数|询价)的那一撞,让整体不利的局面更加被动;而斯柯达品牌也面临着被边缘化的困境,目前已无一款可以扛量的车型。

值得注意的是,上汽大众上半年已推出“五五购车节”、内部员工6折购车等刺激消费的举措,但显然效果并不理想。

近日,上汽大众大众品牌推出部分车型限时保值回购计划,自7月11日-31日,选购全新凌渡(参数|询价)和全新朗逸(参数|询价)车型的消费者,将享受2年8折或3年7.5折的保值回购,但这种治标不治本的行为又能为上汽大众带来多少增量呢?

吉利汽车(HK:00175):向上突围始见成效

作为民营汽车企业重要代表之一,今年上半年,吉利汽车累计销量为53万辆,较去年同期下降约19%,完成141万辆年度目标的38%。旗下高端品牌领克,自2017年底首款车型上市以来,累计销量已突破30万辆大关,成为中国汽车品牌高端化阵营中的一股重要力量。

「数据来源:上市公司公告」

吉利汽车上半年累计销量与上汽通用和上汽大众之间的差距在不断缩小,破除合资车企长期霸占榜单前三的格局或未来可期。

疫情似乎并没有减缓这家汽车企业推出新车型的速度。

吉利汽车上半年已接连推出吉利ICON(参数|询价)、领克05(参数|询价)、吉利豪越(参数|询价)三款车型,而领克06(参数|询价)、PREFACE、几何C(参数|询价)也已呼之欲出。值得欣慰的是,已上市的三款新车型在市场中均获得了不错的反响;而远景、帝豪(参数|询价)、博系和缤系销量仍然做到了维稳基盘。

截至目前,吉利汽车维持年度销量目标不变,二季度销售32万辆,同比增长13.7%的强势复苏无疑坚定了其信心。随着疫情对车市的影响逐渐消退,以及新车型不断发力,下半年吉利汽车的市场预期比较乐观。

「数据来源:上市公司公告」

然而,在资本市场,吉利汽车上半年的股价走势在震荡中下跌,上半年跌幅为18.45%,在国内几家主要上市车企中处于中等水平。进入7月,吉利汽车股价虽实现爆发式增长,但近日已开始下探。

值得注意的是,根据乘联会数据,今年6月,自主品牌零售同比下降16%,市场份额为32%,创出了近年来新低;并且,从2017年至2020年,8万元以下(车型销量)占乘用车市场的比例分别为28%、25%、19%和16%,对大部分自主品牌车企而言构成巨大环境冲击。

正如吉利汽车集团副总裁、领克品牌销售公司总经理林杰所言,“(中国品牌)向下已经没有出路,只有向上,才可能赢。”

东风集团股份(HK:00489):日系独撑门面,自主新品牌能否破局?

今年上半年,东风集团股份旗下进入TOP15榜单的有东风日产、东风本田两家合资公司,分别位于第5位、第10位;去年同期,两家公司的排名分别为第5位、第11位,表现较为稳定。

就集团层面而言,东风汽车集团上半年累计销量为114.4万辆,同比下降16.73%,但旗下商用车板块表现强劲。股份公司、东风柳汽商用车、东风商用车公司累计销量同比均转正,带动商用车板块累计销量同比增长9.04%;而乘用车板块累计同比降幅为22.2%。

作为东风汽车集团的销量支柱,东风日产和东风本田上半年销量占据了整个集团销量的六成以上;再加上26万商用车销量,三者合计销量超过100万辆。

由此不难看出,日系、商用车,成为影响该集团销量增速的重要因素。

事实确实如此。东风汽车集团法系板块东风雷诺已宣布解散重组,而神龙汽车(标致&雪铁龙)上半年销量仅为2万辆,不及同行一款明星车型的月销量,同比下滑63.13%。

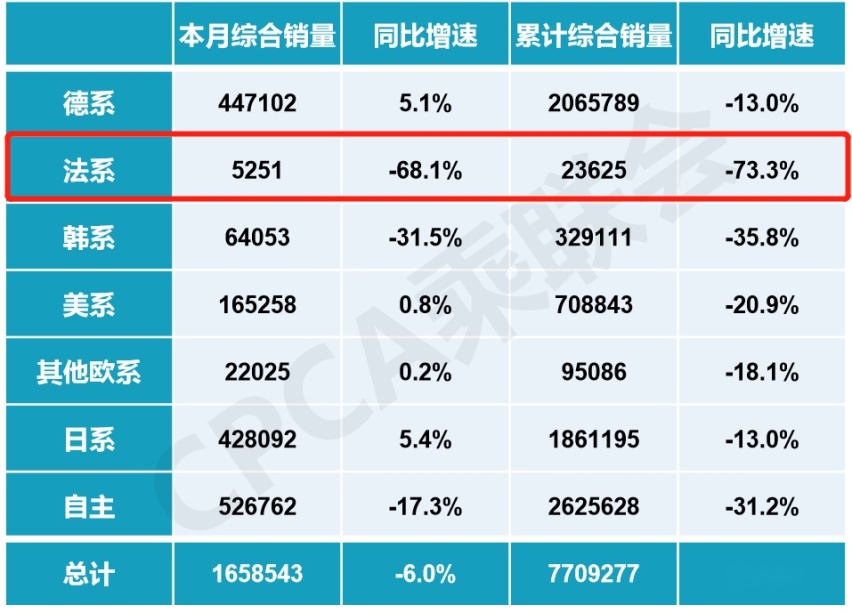

根据乘联会数据,法系车6月零售销量仅为5251辆,同比下滑68.1%,1-6月累计销量为23625辆,同比下降73.3%,市场份额仅为0.3%。本来就小众的法系品牌在中国汽车市场已基本没有了存在感。

「图片来源:中国乘用车市场信息联席会」

如今雷诺已退出,标致和雪铁龙品牌又将何去何从?

7月17日晚,东风公司发布高端电动品牌——岚图,并成立一家全新公司——岚图汽车科技公司。据悉新公司不从属东风旗下任何已有的自主品牌乘用车公司,而是隶属于上市公司东风集团股份,并将独立运营。这意味着东风汽车集团终于有了自己的高端品牌。

目前,东风自主乘用车旗下的风神、风行、风光、启辰等品牌合计销量约10万辆,并且主攻中低端市场,实现销量和品牌突破难度较大,但这个被疫情耽搁、姗姗来迟的独立自主新高端品牌,要在高端新能源汽车市场站稳脚跟谈何容易?

此外,近日有媒体报道称,欧宝获得了中国国家知识产权局3款外观设计专利授权;而PSA方面称,目前正在进行调研和可行性研究,为进军中国市场做准备。

这个“闪电标”的德系品牌在通用旗下时曾小规模进入中国市场,但因与通用旗下的别克品牌存在内部竞争,以及没有清晰的品牌定位而在2015年黯然离场。如今在PSA麾下的欧宝品牌重新归来,能在中国市场打开一片新天地吗?

在资本市场上,今年上半年,东风集团股份股价下挫幅度超过33%,领跌主要汽车上市公司。

长安汽车(SZ:000625):一骑绝尘,却并非安枕无忧

今年上半年,长安汽车是一个神奇的存在:股价逆势上扬5.98%;累计销量达到83万辆,实现同比正增长。在几大汽车上市公司当中,也实属罕见。

其中,长安福特销量达到9.7万辆,同比增长近30%,本土化战略初见成效,福特锐际(参数|询价)成为上半年销量主力;但与曾经月销10万辆的巅峰时期相比还有较大差距。长安福特想重回百万量级主赛道,仍任重而道远。

从狭义乘用车层面来看,长安汽车以38.9万辆位列榜单第6位,与去年同期相比,进阶4位,累计销量同比增长4.1%,在整体下滑22%的背景下,实属难得。

对长安汽车来说,可谓一款车型拯救了一个企业。今年上半年,CS75(参数|询价)已累计销售109553辆,其自上市以来的持续热销成为长安汽车实现稳定航行的压舱石。

而长安汽车造车最大胆的尝试,即UNI-T(参数|询价),也取得了上市10天销量7414辆、订单破20000辆的成绩。这两款车型,无疑将对长安自主乘用车板块实现快速恢复性增长,以及可持续性增长起到积极作用。

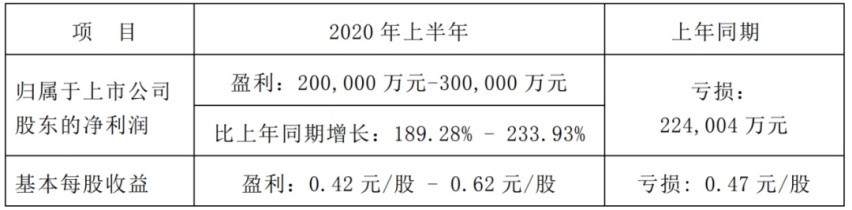

7月14日,长安汽车发布了半年度业绩预告,预计归属于上市公司股东的净利润为20亿—30亿元,同比增长189.28%—233.93%,乍一看很是亮眼。

然而值得关注的是,报告期长安汽车非经常性损益金额巨大,涉及子公司引入战略投资者、出售长安PSA股权,以及股市投资收益共计约52.75亿元,因此其扣非净利润仍为亏损,亏损预计为32.75亿-22.75亿元,有可能高出去年同期亏损额29.1亿元,这或直接导致了长安汽车7月15日开盘即跌停。

销量增长而利润不涨,上扬的股价也在上周四个交易日连跌后回吐大半,如此看来,长安汽车并没有看上去那么轻松。如何将明星车型的成功效应放大,如何将销量增长转化为利润增长,还在考验着曾经的“自主一哥”。

广汽集团(SH:601238/HK:02238):传祺之困如何解?

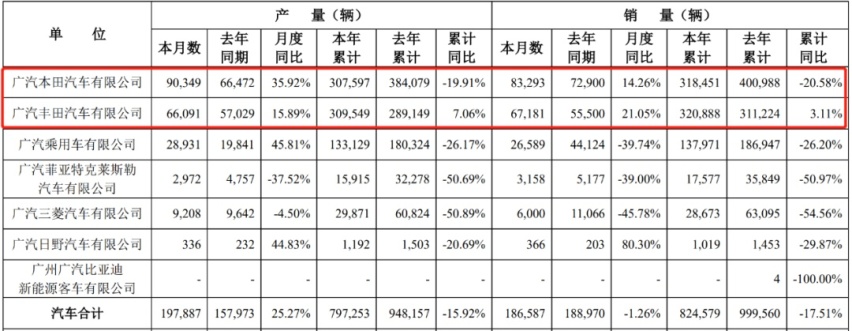

六大国有汽车集团之一的广汽集团,上半年旗下广汽丰田和广汽本田进入TOP15,分列第8位、第9位。与去年同期相比,广汽丰田前进了5位,而广汽本田后退1位。广汽集团整体销量为82.46万辆,同比下降17.51%,跑赢大盘。

虽然同属日系,但在广汽集团内,丰田与本田两品牌的销量表现却出现了南辕北辙的走势。其中广汽丰田累计销量达到32万辆,同比增长3.11%;广汽本田累计销量为31.8万辆,同比下滑20.58%。去年同期,广汽本田还领先广汽丰田8万辆,如今已被反超。

广汽集团旗下广汽菲克和广汽三菱的销量,与去年同期相比,降幅均超过50%,远超行业整体降幅,局面更加被动;而自主板块广汽乘用车上半年实现销量13.8万辆,同比降幅也超过25%。

广汽本田轿车阵营中雅阁(参数|询价)上半年销量达到8.14万辆,超过帕萨特、迈腾(参数|询价)等竞品车型,夺得B级车销量冠军;SUV阵营中的缤智(参数|询价)、皓影(参数|询价)销量分别超过6万辆,其中皓影6月销量超过2万辆,成长为拉动广本销量的一支新生力量,几乎不受中保研测试影响。

根据乘联会数据,今年6月日系品牌零售份额达到25.8%,与德系品牌仅相差1.2个百分点;同时,6月日系品牌零售量达到42.8万辆,同比增长5.4%,增速高于德系0.3个百分点。

相比之下,广汽丰田的表现实属亮眼。6月,其销量达到6.7万辆,同比增幅高达21.05%;1-6月累计销售32万辆,同比增长3.11%,成为广汽集团旗下累计同比唯一实现正增长的公司。

广汽传祺目前的处境较为尴尬,竞争对手越来越强,传祺品牌差异化先发优势不断被消耗,而后续新品又没有达到预期效果。具体分析可参考汽车K线文章《广汽传祺业绩“掉队”令人惋惜:重归中国品牌头部玩家缘何艰难|K·Topic》。

在资本市场,广汽集团A股上半年股价下挫22.15%,港股下挫超过40%。

长城汽车(SH:601633/HK:02333):“命悬一线”?

近日,长城汽车董事长魏建军发出“长城汽车还能挺过明年吗”的灵魂之问在汽车圈不断发酵。这位车企领导人的危机意识和实事求是的态度,不禁令人肃然起敬。

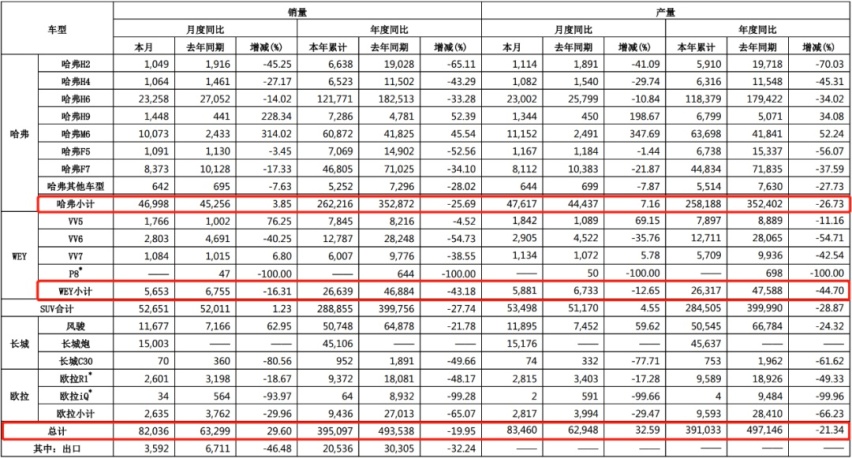

今年上半年,长城汽车累计实现销量39.5万辆,同比下滑19.95%。其中哈弗品牌销量为26.2万辆,同比下降25.69%;WEY品牌实现销量2.6万辆,同比下降43.18%,长城SUV板块整体降幅超过27%,达到28.89万辆。而长城炮(参数|询价)皮卡成为长城汽车销量业绩中最亮眼的一笔,上半年已累计销售4.5万辆。

从乘联会狭义乘用车销量来看,上半年,长城汽车销量为29.9万辆,同比降幅为30.2%,形势较为严峻,排名由第7位下降到第11位。

魏建军称,“未来十年,将决定我们的生死存亡,这必将是一场苦战”。

“命悬一线”,也许并不为过。

在长城汽车重兵押注的SUV市场,份额已在不断被蚕食。虽然目前“国民神车”哈弗H6(参数|询价)仍把持销量冠军宝座,但身后的长安CS75PLUS、吉利博越(参数|询价)等已步步紧逼,哈弗H6的优势已不再如往昔那般明显,月销破8万也只能成为辉煌的历史被封藏。

而长城汽车旗下高端品牌WEY,目前也遭遇了发展瓶颈,销量突破35万辆后似乎有些后继乏力;新能源品牌欧拉(参数|询价)上半年销量不足万辆,欧拉白猫(参数|询价)的上市,不知能否让长城汽车新能源板块恢复活力。

如此看来,虽然长城皮卡动能充足,但相对而言市场受限,长城汽车还是要找到SUV领域,尤其是高端品牌WEY的突破口。

北京汽车(HK:01958)&华晨中国(HK:01114):豪华车市场不懂“平民”苦

豪华车市场表现在乘用车市场里是一枝独秀。根据乘联会数据,上半年,北京奔驰与华晨宝马这两家豪华品牌制造商以27万辆、26.2万辆,分列第12、13位,与去年同期相比,各自前进2位,同比分别下降4.2%和0.6%。

6月,豪华品牌零售量为24.6万辆,同比增长27%,市场份额达到14.8%,创出历史新高;1-6月,豪华品牌累计零售量为105.3万辆,同比微增0.6%,市场份额为13.7%。

消费升级的高端换购需求,以及豪华车型价格下探刺激了该细分市场回暖。与入门级乘用车销量份额剧烈下滑相反,25万以上乘用车销量份额持续增长。

「图片来源:中国乘用车市场信息联席会」

根据一汽-大众奥迪对外发布的6月份销量数据。6月,一汽-大众奥迪销量为58788辆,同比增长22.5%,而1-6月累计销量达到31.2万辆,同比实现2.1%正增长,助力一汽-大众以84.4万辆登上榜首位置。

不管是去年车市整体承压的大环境,还是今年疫情带来的集体萧条,国内豪华车市场均表现出了顽强的生命力和扛压能力。而奔驰和宝马,也成为北京汽车与华晨中国的重要利润支柱。

然而,近期奔驰爆发的大规模被动召回,或将影响北京奔驰和上市公司北京汽车的公司形象和销量业绩。此外,随着合资公司华晨宝马完成股权变更,失去控股权的华晨汽车必将受到重大影响。

品牌豪华却不可恃才傲物,消费者可以成就一个品牌,也可以让一个品牌消匿。随着年轻一代消费群体消费观念的转变,以及自主高端品牌的不断发展,外资豪华品牌不可轻敌。

Views of Autoskline:

头部企业为“谁是第一”而争,同时,也有一些企业在为活下来而挣扎。2020年下半年,将是各路"大侠"大显身手的时候,没有了疫情“打掩护”,谁能继续傲视群雄,谁又只能遗憾离场?

中国汽车行业正面临前所未有之大变局,千淘万漉虽辛苦,吹尽狂沙始到金。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议。股市有风险,投资需谨慎。